RINGKASAN PERATURAN ANGGOTA DEWAN GUBERNUR

Peraturan | :

| Peraturan Anggota Dewan Gubernur Nomor 11 Tahun 2023 tentang Peraturan Pelaksanaan Kebijakan Insentif Likuiditas Makroprudensial (PADG KLM) |

Berlaku | : | mulai berlaku pada tanggal 1 Oktober 2023, khusus untuk ketentuan mengenai penyampaian laporan lain terkait pemberian Kredit atau Pembiayaan kepada ultra mikro untuk posisi bulan Juni 2023 berlaku surut sejak tanggal 24 Agustus 2023

|

Ringkasan:

I. Latar Belakang

Dalam rangka mendukung pertumbuhan ekonomi Indonesia, diperlukan upaya penguatan stimulus kebijakan makroprudensial yang berbasis likuiditas untuk menghadapi kecenderungan kredit dan pembiayaan perbankan yang tumbuh melambat di tengah tantangan global dan domestik. Sehubungan dengan itu, Bank Indonesia menerbitkan Peraturan Bank Indonesia Nomor 11 Tahun 2023 tentang Kebijakan Insentif Likuiditas Makroprudensial (PBI KLM). Untuk mendukung implementasi PBI KLM tersebut, diperlukan peraturan pelaksanaan yang mengatur mengenai mekanisme pelaksanaan dan aspek teknis terkait pemberian Kebijakan Insentif Likuiditas Makroprudensial (KLM).

II. Substansi Pengaturan:

Bank Indonesia (BI) memberikan KLM kepada Bank Umum Konvensional, Bank Umum Syariah, dan Unit Usaha Syariah (Bank), yang menyalurkan:

- Kredit atau Pembiayaan kepada sektor tertentu yang ditetapkan Bank Indonesia;

- Kredit atau Pembiayaan inklusif berdasarkan pencapaian Rasio Pembiayaan Inklusif Makroprudensial (RPIM);

- Kredit atau Pembiayaan kepada Usaha Ultra Mikro (UMi);

- Kredit atau Pembiayaan berwawasan lingkungan; dan/atau

- pembiayaan lainnya yang ditetapkan Bank Indonesia.

- KLM diberikan dalam bentuk pengurangan giro Bank di BI dalam rangka pemenuhan GWM yang wajib dipenuhi secara rata-rata

Kriteria bagi Bank untuk dapat memperoleh KLM atas pemberian Kredit atau Pembiayaan kepada sektor tertentu meliputi:

memberikan Kredit atau Pembiayaan kepada sektor tertentu yang terdiri atas:

- sektor hilirisasi mineral dan batubara;

- sektor hilirisasi selain sektor hilirisasi mineral dan batubara;

- sektor perumahan; dan/atau

- sektor pariwisata; dan

- mencapai nilai rata-rata pertumbuhan Kredit atau Pembiayaan kepada sektor tertentu paling sedikit sebesar 3% (tiga persen).

Kriteria bagi Bank untuk dapat memperoleh KLM atas pemberian Kredit atau Pembiayaan inklusif berdasarkan pencapaian RPIM meliputi:

- memenuhi target RPIM paling kurang sebesar target yang tercantum dalam rencana bisnis bank; dan

- mencapai nilai RPIM paling sedikit sebesar 10% (sepuluh persen).

Kriteria bagi Bank untuk dapat memperoleh KLM atas pemberian Kredit atau Pembiayaan kepada UMi meliputi:

memberikan Kredit atau Pembiayaan kepada UMi yang mencakup:

- Kredit atau Pembiayaan secara langsung kepada UMi dengan total plafon per debitur atau nasabah paling besar Rp20.000.000,00 (dua puluh juta rupiah); dan/atau

- Kredit atau Pembiayaan secara tidak langsung kepada UMi melalui lembaga yang mendukung pembiayaan UMi dengan total plafon per debitur atau nasabah paling besar Rp20.000.000,00 (dua puluh juta rupiah), yang terdiri dari:

- PT Permodalan Nasional Madani;

- PT Bahana Artha Ventura;

- PT Pegadaian;

- lembaga keuangan mikro, yang menjalankan kegiatan usahanya dengan prinsip konvensional atau syariah; dan

- lembaga lainnya, yang menjalankan kegiatan usahanya dengan prinsip konvensional atau syariah;

- Kredit atau Pembiayaan sebagaimana huruf a angka 1 dan angka 2 tidak termasuk UMi yang telah menjadi penerima kredit usaha rakyat; dan

- mencapai nilai pangsa posisi Kredit atau Pembiayaan kepada UMi paling sedikit di atas 0% (nol persen).

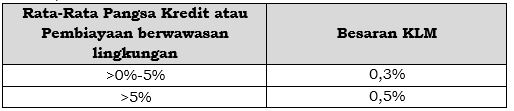

Kriteria bagi Bank untuk dapat memperoleh KLM atas Kredit atau Pembiayaan berwawasan lingkungan meliputi:

memberikan Kredit atau Pembiayaan berwawasan lingkungan yang mencakup:

- Kredit properti atau Pembiayaan properti untuk properti berwawasan lingkungan; dan/atau

- Kredit kendaraan bermotor atau Pembiayaan kendaraan bermotor untuk kendaraan bermotor berwawasan lingkungan; dan

- mencapai nilai rata-rata pangsa Kredit atau Pembiayaan berwawasan lingkungan paling sedikit di atas 0% (nol persen).

Besaran KLM ditetapkan paling tinggi sebesar 4% (empat persen) dengan rincian sebagai berikut:

- Besaran KLM atas pemberian Kredit atau Pembiayaan kepada sektor tertentu paling tinggi 2% (dua persen) dengan rincian:

- Besaran KLM atas pemberian Kredit atau Pembiayaan inklusif berdasarkan pencapaian RPIM paling tinggi 1% (satu persen) dengan rincian:

- Besaran KLM atas pemberian Kredit atau Pembiayaan kepada UMi paling tinggi sebesar 0,5% (nol koma lima persen) dengan rincian:

- Besaran KLM atas pemberian Kredit atau Pembiayaan berwawasan lingkungan paling tinggi 0,5% (nol koma lima persen) dengan rincian:

Periode dan Mekanisme pemberian KLM:

Periode pemberian KLM:

- Pemberian KLM berdasarkan Kredit atau Pembiayaan kepada sektor tertentu, UMi, dan berwawasan lingkungan dilakukan secara triwulanan yang berlaku untuk periode pemberian KLM selama 3 (tiga) bulan yakni Maret-Mei, Juni-Agustus, September-November, dan Desember-Februari tahun berikutnya.

- Pemberian KLM berdasarkan pencapaian RPIM dilakukan secara tahunan yang berlaku untuk periode pemberian KLM selama 12 (dua belas) bulan untuk periode Maret-Februari tahun berikutnya.

- BI menyampaikan informasi kepada Bank dalam hal terdapat perubahan terkait mekanisme pemberian KLM melalui media dan/atau kanal yang ditetapkan Bank Indonesia.

Sumber data pemberian KLM:

- Data yang digunakan sebagai dasar pemberian KLM bersumber dari Laporan Bank Umum Terintegrasi (LBUT) dan/atau laporan lain.

- Data yang digunakan sebagai dasar pemberian KLM yang bersumber dari LBUT merupakan data yang diterima oleh BI sampai dengan batas akhir periode keterlambatan penyampaian LBUT.

- Dalam hal diperlukan, BI sewaktu-waktu dapat meminta data dan/atau laporan kepada Bank sebagai dasar pemberian KLM.

Laporan lain sebagaimana huruf a dilakukan sampai dengan laporan tersebut dapat disampaikan kepada otoritas melalui sistem pelaporan, terdiri atas laporan:

- pencapaian RPIM;

- pemberian Kredit atau Pembiayaan secara tidak langsung kepada UMi melalui lembaga yang mendukung pembiayaan UMi, berupa laporan ultra mikro;

pemberian Kredit atau Pembiayaan berwawasan lingkungan yang terdiri atas laporan:

- Kredit properti atau Pembiayaan properti untuk properti berwawasan lingkungan; dan

- Kredit kendaraan bermotor atau Pembiayaan kendaraan bermotor untuk kendaraan bermotor berwawasan lingkungan; dan/atau

- data dan/atau laporan lainnya yang ditetapkan oleh BI.

- Data yang digunakan sebagai dasar pemberian KLM yang bersumber dari laporan lain sebagaimana huruf d merupakan data yang diterima oleh BI sampai dengan batas akhir periode penyampaian laporan dan/atau koreksi laporan.

Tata cara penyampaian laporan ultra mikro sebagai berikut:

- Laporan ultra mikro disampaikan untuk posisi data akhir bulan Maret, Juni, September, dan Desember.

- Bank wajib menyampaikan laporan dan/atau koreksi laporan ultra mikro paling lambat tanggal 20 bulan berikutnya.

- Bank yang melanggar ketentuan sebagaimana huruf a dikenai sanksi administratif berupa teguran tertulis.

- Laporan dan/atau koreksi laporan ultra mikro disampaikan melalui surat elektronik kepada satuan kerja di BI.

- Bank harus menyampaikan secara tertulis mengenai nama petugas dan penanggung jawab yang ditunjuk untuk menyusun dan menyampaikan laporan dan/atau koreksi laporan ultra mikro serta alamat surat elektronik pengirim laporan kepada

- Dalam hal terdapat kondisi kahar yang menyebabkan Bank tidak dapat menyampaikan laporan, penggunaan data dan penyampaian laporan mengacu pada ketentuan pelaporan terkait dan/atau langkah yang ditetapkan BI untuk kondisi kahar.

- Bank wajib menyampaikan data dan laporan lain kepada BI secara akurat. Bank yang melanggar ketentuan dimaksud dikenai sanksi administratif berupa sanksi sebagaimana dimaksud dalam Peraturan Bank Indonesia mengenai LBUT dan/atau teguran tertulis atas data tidak akurat yang diperoleh dari laporan lain.

- BI menyampaikan informasi mengenai pemberian KLM kepada Bank paling lambat pada awal periode pemberian KLM, pertama kali pada awal Oktober 2023.

- BI berwenang untuk mengecualikan pemberian KLM kepada Bank tertentu. Pengecualian tersebut diberlakukan atas KLM berdasarkan pencapaian RPIM terhadap Bank yang tidak memiliki kewajiban pemenuhan RPIM.

Dalam hal berdasarkan hasil pengawasan BI dan/atau BI memperoleh informasi adanya ketidakakuratan data yang digunakan sebagai dasar pemberian KLM, BI melakukan:

- penelitian ulang terhadap pemenuhan kriteria Bank penerima KLM atau kesesuaian besaran KLM yang diterima Bank pada periode penggunaan data yang tidak akurat;

- perhitungan ulang atas kewajiban pemenuhan GWM, kewajiban pemenuhan Giro RIM atau Giro RIM Syariah, dan/atau remunerasi atau insentif GWM dalam hal berdasarkan penelitian ulang sebagaimana huruf a diketahui adanya ketidakakuratan penyampaian data oleh Bank; dan

- pengenaan sanksi apabila terdapat kekurangan GWM dan/atau Giro RIM atau Giro RIM Syariah serta pengembalian remunerasi atau insentif GWM berupa pemberian (‘athaya) berdasarkan prinsip syariah apabila terdapat kekurangan GWM.