Sebagai respons global,

Financial Stability Board (FSB) membentuk

Official Sector Steering Group (OSSG) pada 2014 untuk mengoordinasikan reformasi

benchmark rate di seluruh dunia, termasuk transisi dari LIBOR menuju ARR. FSB-OSSG menggandeng ISDA untuk mengimplementasikan

fallback rate pada kontrak derivatif, yang perhitungannya disediakan dan dipublikasikan oleh Bloomberg sejak Juli 2020. Setiap yurisdiksi membentuk

working group tersendiri untuk mengelola transisi, seperti ARRC (USD LIBOR), RFR-WG (GBP LIBOR),

Working Group on Euro Risk-free Rates (EUR LIBOR),

Cross-industry Committee on Japanese Yen Benchmarks (JPY LIBOR), dan NWG (CHF LIBOR), guna memastikan kelancaran adaptasi terhadap suku bunga acuan baru di masing-masing negara.

b. Domestic Benchmark Reform

1. Timeline

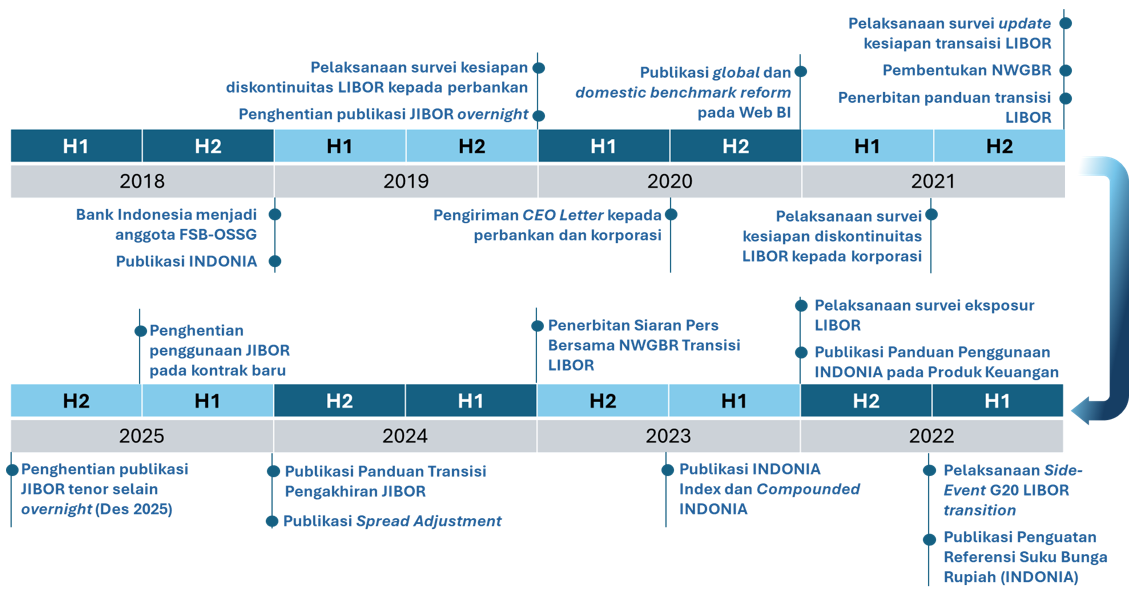

Bank Indonesia bersama otoritas pasar keuangan lainnya melakukan komunikasi agar transisi dari LIBOR dan JIBOR di Indonesia dapat dilakukan oleh seluruh pelaku pasar domestik. Adapun timeline transisi LIBOR dan JIBOR di Indonesia dari 2018 hingga 2025 adalah sebagai berikut:

2. CEO

Letter

Bank Indonesia mendorong kesiapan pelaku pasar terkait diskontinuitas LIBOR melalui pengiriman CEO Letter pada seluruh bank dan beberapa korporasi pada bulan Juni 2020. Melalui CEO Letter tersebut Bank Indonesia mengingatkan para pimpinan bank dan korporasi domestik untuk melakukan langkah-langkah antisipasi. Langkah – langkah antisipasi tersebut meliputi: mengidentifikasi kontrak keuangan yang menggunakan LIBOR, menyusun rencana kontingensi atas kontrak keuangan yang telah menggunakan LIBOR dengan mengupayakan menambahkan klausul fallback pada kontrak keuangan dengan counterparty terkait, secara aktif mulai membatasi penggunaan LIBOR pada kontrak keuangan yang baru, menganalisis tindakan yang harus dilakukan proses bisnis terdampak sebagai bagian dari mitigasi risiko, dan melakukan dokumentasi tata kelola pelaksanaan transisi LIBOR.

Sejalan dengan himbauan Bank Indonesia tersebut, Otoritas Jasa Keuangan turut menghimbau perbankan untuk mengambil langkah-langkah mitigasi potensi risiko terkait dengan diskontinuitas LIBOR. Langkah-langkah tersebut antara lain dengan mengidentifikasi besaran eksposur, berkomunikasi intensif dengan nasabah, mengidentifikasi potensi konsekuensi hukum dan perpajakan, mengelola potensi benturan kepentingan, menjajaki skema lindung nilai untuk kontrak yang terekspos risiko keuangan yang signifikan, mengelola risiko pasar dengan baik, dan menyiapkan infrastruktur IT yang diperlukan untuk mendukung transisi LIBOR.

3. National Working Group

Sejalan dengan rekomendasi dari FSB-OSSG untuk mengantisipasi diskontinuitas LIBOR, Bank Indonesia berkoordinasi dengan otoritas lain di pasar keuangan domestik, yaitu Otoritas Jasa Keuangan dan Kementerian Keuangan serta asosiasi industri yang diwakili oleh IFEMC (Indonesia Foreign Exchange Market Committee) secara resmi membentuk

National Working Group on Benchmark Reform (NWGBR) pada tanggal 23 November 2021 yang dipublikasi dalam siaran pers bersama seluruh anggota NWGBR.

NWGBR memiliki tiga fungsi utama, yaitu memberikan informasi dan edukasi kepada pelaku pasar dalam mendukung proses kelancaran transisi LIBOR, memberikan informasi bagi pelaku pasar mengenai agenda

benchmark reform di pasar keuangan domestik, dan memberikan rekomendasi

benchmark rate alternatif (Alternative Reference Rate/ ARR) di pasar keuangan domestik.

4. Publikasi Panduan terkait

Benchmark Reform

Guna mengawal kelancaran proses reformasi suku bunga domestik, NWGBR telah menerbitkan beberapa panduan, yaitu:

-

Panduan (white paper) transisi LIBOR pada 24 Desember 2021 yang dipublikasi dalam siaran pers bersama seluruh anggota NWGBR. Panduan Transisi LIBOR memberikan informasi mengenai latar belakang terjadinya diskontinuitas LIBOR, timeline penghentian publikasi LIBOR, implikasi transisi LIBOR, hingga pedoman persiapan dan rekomendasi transisi LIBOR yang dapat menjadi acuan bagi pelaku pasar dalam menyikapi dan mempersiapkan transisi LIBOR.

-

Panduan Penguatan Referensi Suku Bunga Rupiah (INDONIA) pada 31 Maret 2021 yang dipublikasikan dalam

siaran pers bersama NWGBR. Panduan tersebut menekankan pengukuhan INDONIA menjadi dasar pembentukan referensi suku bunga rupiah tenor 1 Minggu sampai dengan 12 bulan dan menghimbau kepada pelaku pasar untuk meningkatkan penggunaan INDONIA dalam kegiatan keuangan.

-

Panduan Penggunaan INDONIA di Berbagai Produk Keuangan pada 30 September 2022 yang dipublikaskan dalam siaran pers bersama

NWGBR. Panduan tersebut menjelaskan manfaat INDONIA, rekomendasi dan contoh penggunaan INDONIA, dan informasi mengenai tahapan transisi JIBOR.

-

Panduan Transisi Pengakhiran JIBOR pada September 2024. Panduan tersebut menjelaskan panduan transisi Penghentian JIBOR, rekomendasi

Fallback Rate,

Spread Adjustment,

Fallback Language, serta

timeline transisi pengakhiran JIBOR.

5. Publikasi

Interest Rate Benchmark (INDONIA dan JIBOR)

Indonesia sebagai anggota G-20 turut melakukan benchmark reform untuk membangun suku bunga acuan domestik yang semakin kredibel. Terdapat dua suku bunga acuan yang dipublikasikan oleh Bank Indonesia, yaitu Indonesia Overnight Index Average (INDONIA) sebagai suku bunga acuan tenor overnight dan Jakarta Interbank Offered Rate (JIBOR) sebagai suku bunga acuan tenor non-overnight.

JIBOR dihitung berdasarkan kuotasi suku bunga indikasi pinjaman yang ditawarkan oleh bank kontributor. Pada mulanya, JIBOR terdiri dari tenor O/N, 1 minggu, 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Penguatan JIBOR sebagai suku bunga acuan tenor non-overnight dilakukan melalui penerapan metode transactable dan waterfall methodology pada mekanisme penyampaian suku bunga JIBOR. Review kontributor JIBOR juga dilakukan secara berkala untuk menjaga kredibilitas benchmark rate suku bunga rupiah.

Sejalan dengan penguatan suku bunga acuan yang dilakukan secara global, Bank Indonesia secara aktif turut berupaya dalam melakukan penguatan suku bunga acuan di pasar domestik dengan mengeluarkan

risk free rate (RFR) yang disebut INDONIA. Berbeda dengan JIBOR, pembentukan suku bunga INDONIA dihitung didasarkan pada seluruh riil transaksi pinjam meminjam antar bank (PUAB) dengan tenor O/N di hari yang sama. Sejak 2 Januari 2019, JIBOR tenor O/N tidak lagi dikeluarkan dan INDONIA resmi berlaku sebagai suku bunga acuan tenor overnight.

6. Publikasi

Compounded INDONIA dan INDONIA

Index

Bank Indonesia memublikasikan Compounded INDONIA[AENS1] dan INDONIA Index[AENS2] pada 1 Februari 2023 untuk mendorong penggunaan INDONIA di berbagai produk pasar keuangan (INDONIA-based market). Peningkatan penggunaan INDONIA diharapkan memberikan transparansi harga bagi pelaku ekonomi, sehingga mempercepat upaya pendalaman pasar keuangan dalam mendukung efektivitas transmisi kebijakan moneter dan stabilitas sistem keuangan.

Compounded INDONIA dan INDONIA

Index dipublikasikan setiap hari kerja, pada pukul 08.00 WIB untuk tenor 30 hari, 90 hari, 180 hari dan 360 hari kalender, pada laman Bank Indonesia. Pelaku pasar juga dapat menghitung

Compounded INDONIA pada berbagai variasi tenor dengan memanfaatkan data INDONIA

Index. Dukungan NWGBR atas publikasi

Compounded INDONIA dan INDONIA

Index diumumkan dalam siaran pers bersama seluruh anggota NWGBR.

7. Publikasi

Spread Adjustment

Sejalan dengan rencana implementasi penghentian publikasi Jakarta Interbank Offered Rate (JIBOR) yang akan berlaku efektif sejak tanggal 1 Januari 2026, Bank Indonesia bekerjasama dengan

The International Swaps and Derivatives Association (ISDA) dan Bloomberg Index Service Limited (Bloomberg) telah memublikasikan

fallback rate melalui

siaran pers pada 31 Oktober 2024. Penggunaan fallback rate sebagai suku bunga acuan pengganti ditujukan khususnya atas kontrak yang akan jatuh tempo setelah JIBOR tidak lagi dipublikasikan.

8. Pengembangan Produk Pasar Keuangan Berbasis INDONIA (INDONIA-Based Market)

Peningkatan penggunaan INDONIA pada berbagai produk keuangan akan menciptakan permintaan dan penawaran berbagai produk derivatif suku bunga yang berbasis INDONIA, sehingga akan membentuk pasar derivatif suku bunga yang likuid. Adanya pasar derivatif suku bunga yang likuid akan memudahkan pelaku pasar dalam melakukan transaksi lindung nilai atas risiko volatilitas suku bunga. Harga yang terbentuk di INDONIA-based market, termasuk pada pasar derivatif suku bunga, yang likuid akan membentuk kurva suku bunga pasar uang yang kredibel sehingga akan mendukung efektivitas transmisi kebijakan moneter dan stabilitas sistem keuangan.

9. Penghentian Publikasi JIBOR

Bank Indonesia selaku pengelola (administrator) dari Jakarta Interbank Offered Rate (JIBOR) telah menetapkan penghentian secara permanen, terhitung sejak tanggal 1 Januari 2026, publikasi JIBOR pada seluruh tenor (tenor 1 minggu, 1 bulan, 3 bulan, 6 bulan, dan 12 bulan) sebagaimana

siaran pers pada 27 September 2024. Penetapan tanggal penghentian publikasi JIBOR tersebut untuk memberikan kepastian bagi pelaku pasar dalam menggunaan acuan suku bunga rupiah yang berbasis transaksi, yaitu Indonesia Overnight Index Average (INDONIA). Pengumuman pada 27 September 2024 akan menjadi rujukan dalam penyesuaian (contractual triggers) penghitungan dan penggunaan fallback untuk kontrak keuangan yang menggunakan JIBOR.

10. Pengembangan Kurva Suku Bunga Rupiah ke Depan