Kerangka kebijakan moneter meliputi strategi kebijakan moneter dan implementasi kebijakan moneter. Kerangka kerja kebijakan moneter yang diimplementasikan oleh Bank Indonesia adalah

Inflation Targeting Framework (ITF). ITF adalah suatu kerangka kerja (framework) kebijakan moneter mengenai kisaran target sasaran inflasi yang hendak dicapai dalam beberapa periode kedepan serta diumumkan kepada publik sebagai perwujudan dari komitmen dan akuntabilitas bank sentral. ITF diimplementasikan dengan menggunakan suku bunga kebijakan sebagai sinyal kebijakan moneter dan suku bunga pasar uang antarbank untuk jangka waktu

overnight di Indonesia - IndONIA (Indonesia

Overnight Index Average) sebagai sasaran operasional. Kerangka kerja ini diterapkan secara resmi sejak 1 Juli 2005.

Dengan menetapkan sasaran inflasi yang eksplisit dan diumumkan secara transparan, Bank Indonesia memberikan sinyal kepada masyarakat dan pelaku pasar mengenai komitmen bank sentral dalam menjaga stabilitas harga dan memperkuat kepercayaan publik. Selain itu, dengan menerapkan kerangka kerja yang konsisten dan transparan, Bank Indonesia juga meningkatkan akuntabilitasnya dalam menjalankan kebijakan moneter. Pengalaman krisis keuangan global 2008/2009 mengajarkan pentingnya fleksibilitas bagi bank sentral dalam merespons perkembangan ekonomi yang semakin kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi stabilitas ekonomi makro. Berdasarkan pengalaman tersebut, Bank Indonesia Bank Indonesia memperkuat kerangka ITF menjadi

Flexible ITF.

Flexible ITF

Flexible ITF adalah pengembangan dari kerangka kerja kebijakan moneter ITF yang dibangun dengan tetap mempertahankan elemen-elemen penting ITF.

Flexible ITF merupakan kebijakan bank sentral yang memperkuat peran bank sentral dalam menjaga stabilitas sistem keuangan secara terintegrasi dengan mandat mencapai stabilitas harga. Kerangka

Flexible ITF dibangun berdasarkan 5 elemen pokok, yaitu:

-

Strategi penargetan inflasi (Inflation Targeting) sebagai strategi dasar kebijakan moneter.

-

Integrasi kebijakan moneter dan makroprudensial untuk memperkuat transmisi kebijakan dan sekaligus mengupayakan stabilitas makroekonomi.

-

Peran kebijakan nilai tukar dan arus modal dalam mendukung stabilitas makroekonomi.

-

Penguatan koordinasi kebijakan Bank Indonesia dengan Pemerintah untuk pengendalian inflasi maupun dalam menjaga stabilitas moneter dan sistem keuangan.

-

Penguatan strategi komunikasi kebijakan sebagai bagian dari instrumen kebijakan.

Krisis keuangan global yang terjadi pada tahun 2008/2009 mengharuskan bank sentral untuk melakukan stabilitas sistem keuangan dan penyelamatan perekonomian. Kebijakan yang hanya mengedepankan penerapan ITF dipandang tidak lagi sesuai. Hal ini dikarenakan penerapan ITF secara ketat hanya fokus pada mandat kebijakan moneter untuk menjaga inflasi sesuai dengan targetnya, tidak cukup untuk menjaga stabilitas sistem perekonomian secara keseluruhan.

Peran sistem keuangan makin besar dalam perekonomian, sehingga dampak ketidakstabilan sistem keuangan menjadi makin signifikan. Hal ini tercermin dari besarnya biaya penyelamatan dan dampak yang ditimbulkan oleh krisis keuangan global tahun 2008/2009. Hal ini menyadarkan pentingnya peran bank sentral untuk turut menjaga stabilitas sistem keuangan. Penerapan ITF untuk pencapaian stabilitas harga hanya memenuhi syarat perlu, belum kondisi kecukupan (necessary but not sufficient). Pasca krisis keuangan global tahun 2008/2009, bank sentral dituntut untuk semakin memperkuat stabilitas sistem keuangan untuk memastikan perekonomian berada dalam kondisi stabil, baik dari sisi makroekonomi maupun sektor keuangan.

Untuk itu, keberhasilan penerapan ITF harus didukung dengan kerangka pengaturan di sektor keuangan secara makro (macroprudential regulatory framework). Oleh karena itu, Bank Indonesia memperkuat kerangka ITF menjadi Flexible ITF dengan makin memperkuat mandatnya dalam menjaga stabilitas harga dan turut menjaga stabilitas sistem keuangan.

Bagaimana Flexible ITF diterapkan?

Flexible ITF adalah kebijakan bank sentral yang memperkuat peran bank sentral dalam menjaga stabilitas sistem keuangan secara terintegrasi dengan mandat mencapai stabilitas harga. Dimana Penerapan Flexible ITF dilakukan melalui ruang fleksibilitas dalam mengintegrasikan kerangka stabilitas moneter dan sistem keuangan melalui penerapan instrumen bauran kebijakan moneter, makroprudensial, nilai tukar, aliran modal, dan penguatan kelembagaan untuk mengoptimalkan peran koordinasi dan komunikasi kebijakan.

Terkait dengan strategi penargetan inflasi (inflation targeting), Bank Indonesia mengumumkan sasaran inflasi ke depan pada periode tertentu. Sasaran inflasi ditetapkan oleh pemerintah berkoordinasi dengan bank sentral untuk tiga tahun ke depan melalui Peraturan Menteri Keuangan (PMK), dan setiap periode Bank Indonesia mengevaluasi apakah proyeksi inflasi ke depan masih sesuai dengan sasaran yang ditetapkan.

Proyeksi ini dilakukan dengan sejumlah model dan berbagai informasi yang tersedia untuk menggambarkan kondisi inflasi ke depan sebagai basis kebijakan moneter yang ditempuh. Hal ini merupakan implikasi dari adanya efek tunda/time lag kebijakan moneter sehingga target dalam pelaksanaan kebijakaan moneter didasarkan pada perkiraan inflasi ke depan. Upaya pencapaian target tersebut dilakukan melalui respons bauran kebijakan (policy mix) dengan memenuhi aspek transparansi dan akuntabilitas.

Dalam rangka memperkuat efektivitas transmisi kebijakan moneter, pada 19 Agustus 2016 Bank Indonesia menetapkan BI 7-Day Reverse Repo Rate (BI7DRR) sebagai suku bunga kebijakan yang merepresentasikan sinyal respons kebijakan moneter dalam mengendalikan inflasi sesuai dengan sasaran. Penggunaan BI7DRR sebagai suku bunga acuan merupakan bagian dari reformulasi kebijakan moneter yang dilakukan oleh Bank Indonesia. Sebelumnya, Bank Indonesia menggunakan BI Rate sebagai suku bunga acuan yang setara dengan dengan instrumen moneter 12 bulan.

Melalui penetapan BI 7DRR sebagai suku bunga acuan, tenor instrumen menjadi lebih pendek yakni setara dengan instrumen moneter 7 hari sehingga diharapkan dapat mempercepat transmisi kebijakan moneter dan mengarahkan inflasi sesuai dengan sasarannya. Reformulasi kebijakan moneter memiliki tiga tujuan utama yaitu:

-

Memperkuat sinyal arah kebijakan moneter.

-

Memperkuat efektivitas transmisi kebijakan moneter melalui pengaruhnya pada pergerakan suku bunga pasar uang dan suku bunga perbankan.

-

Mendorong pendalaman pasar keuangan, khususnya transaksi dan pembentukan struktur suku bunga di pasar uang antarbank untuk tenor 3 bulan hingga 12 bulan.

Dalam implementasinya, reformulasi kebijakan moneter memegang empat prinsip.

-

Reformulasi tidak mengubah kerangka kebijakan moneter karena Bank Indonesia tetap menerapkan Flexible ITF.

-

Reformulasi tidak untuk mengubah stance kebijakan moneter yang sedang ditempuh.

-

Reformulasi membuat suku bunga kebijakan terefleksikan di instrumen moneter dan dapat ditransaksikan dengan Bank Indonesia.

-

Penentuan suku bunga sasaran operasional berdasarkan pertimbangan dapat dipengaruhi oleh suku bunga kebijakan. Sesuai dengan prinsip kedua, perubahan tersebut tidak mengubah stance kebijakan moneter karena kedua suku bunga kebijakan BI Rate dan BI 7DRR berada dalam satu struktur suku bunga (term structure) yang sama dalam mengarahkan inflasi agar sesuai dengan sasarannya.

Berbagai kebijakan tersebut diperkuat oleh koordinasi kebijakan bersama Pemerintah, terutama dari sisi penawaran. Kebijakan pemerintah fokus untuk menjaga keterjangkauan harga, ketersediaan pasokan, kelancaran distribusi, serta komunikasi efektif untuk menjaga stabilitas harga pangan dan mengendalikan inflasi. Koordinasi antara Bank Indonesia dan Pemerintah dalam pengendalian inflasi diwujudkan melalui forum Tim Pengendalian Inflasi (TPI) yang aktif di tingkat pusat dan daerah. Sedangkan, dalam memperkuat stabilitas sistem keuangan, Bank Indonesia bekerja sama dengan Kementerian Keuangan, Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS) melalui Komite Stabilitas Sistem Keuangan. Langkah koordinasi dan rekomendasi diberikan untuk memantau serta memelihara stabilitas sistem keuangan secara terus-menerus.

Perlu dicatat, mulai 21 Desember 2023, Bank Indonesia menggunakan nama BI-Rate sebagai suku bunga kebijakan menggantikan BI7DRR untuk memperkuat komunikasi kebijakan moneter. Penggantian nama ini tidak mengubah makna dan tujuan BI-Rate sebagai

stance kebijakan moneter Bank Indonesia, serta operasionalisasinya tetap mengacu pada transaksi

reverse repo Bank Indonesia tenor 7 (tujuh) hari.

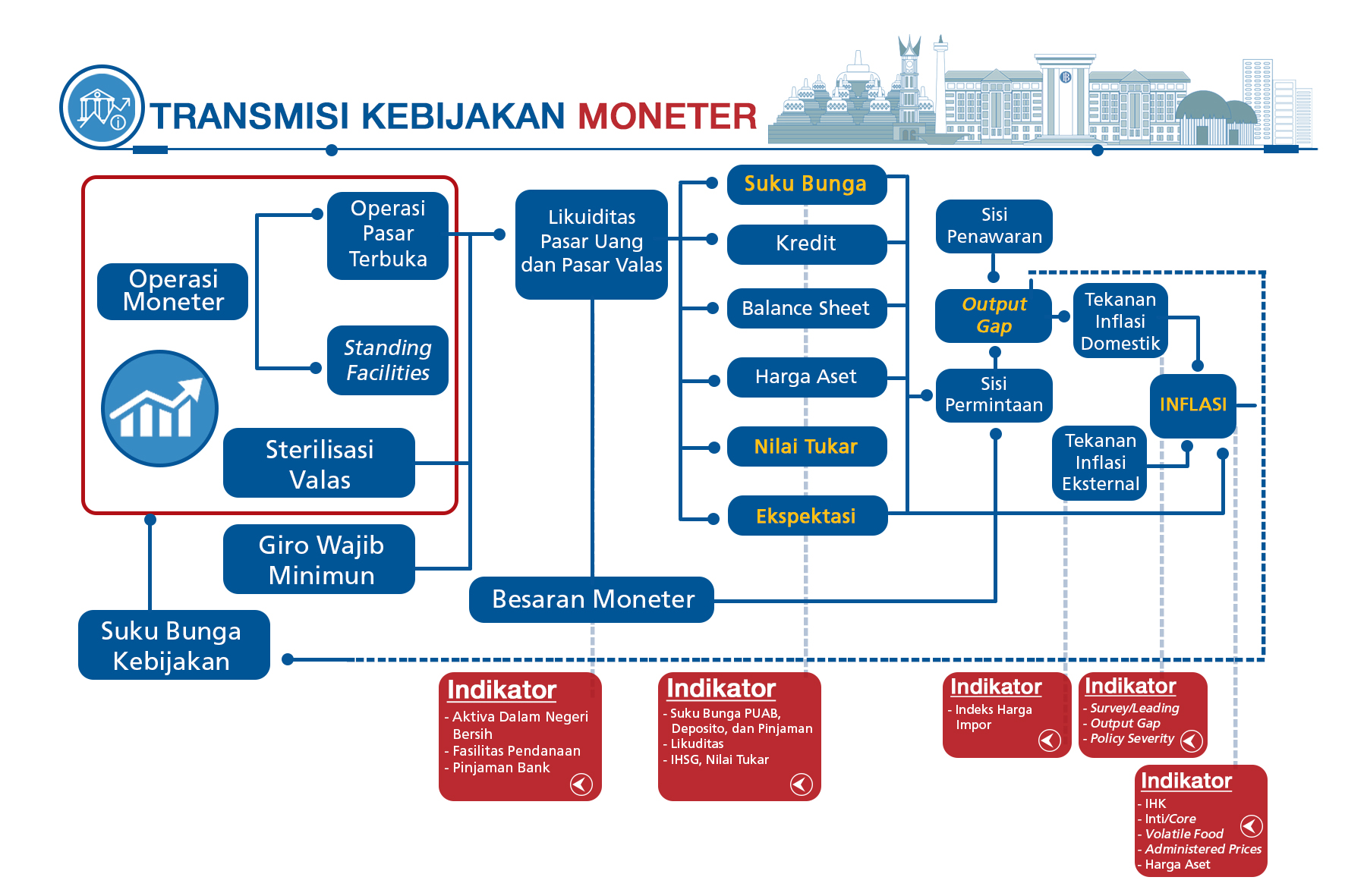

Tujuan utama kebijakan moneter adalah menjaga dan memelihara stabilitas nilai tukar Rupiah, yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. Untuk mencapai tujuan tersebut, Bank Indonesia menetapkan suku bunga kebijakan BI-Rate sebagai instrumen utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir mencapai sasaran inflasi. Namun, dalam proses transmisi kebijakan moneter tersebut, terdapat waktu yang dibutuhkan untuk mencapai sasaran inflasi melalui berbagai

channel dan memerlukan waktu (time lag). Setiap

channel transmisi kebijakan moneter memiliki

time lag yang berbeda-beda.

Pada kondisi normal, perbankan akan merespons kenaikan atau penurunan

BI-Rate dengan menaikkan atau menurunkan suku bunga perbankan. Namun, jika perbankan melihat risiko perekonomian cukup tinggi, maka respons perbankan terhadap penurunan suku bunga

BI-Rate akan lebih lambat. Sebaliknya, jika perbankan sedang melakukan konsolidasi untuk memperbaiki permodalan, penurunan suku bunga kredit dan peningkatan permintaan kredit tidak selalu direspons dengan menaikkan penyaluran kredit. Di sisi permintaan, penurunan suku bunga kredit perbankan juga tidak selalu direspons oleh meningkatnya permintaan kredit dari masyarakat jika prospek perekonomian sedang lesu. Efektivitas transmisi kebijakan moneter dipengaruhi oleh kondisi eksternal, sektor keuangan dan perbankan, serta sektor riil.

Transmisi kebijakan moneter pada jalur suku bunga, perubahan

BI-Rate akan memengaruhi suku bunga deposito dan suku bunga kredit perbankan. Bank Indonesia dapat menerapkan kebijakan moneter yang ketat dengan menaikkan suku bunga yang berdampak pada permintaan agregat sehingga akan menurunkan tekanan inflasi. Sebaliknya, penurunan

BI-Rate akan menurunkan suku bunga kredit sehingga meningkatkan permintaan kredit dari perusahaan dan rumah tangga. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk investasi. Hal tersebut meningkatkan aktivitas konsumsi dan investasi, dan mendorong pertumbuhan ekonomi.

Transmisi kebijakan pada jalur nilai tukar melalui perubahan suku bunga

BI-Rate akan mempengaruhi nilai tukar. Jika

BI-Rate naik, maka akan meningkatkan selisih antara suku bunga di Indonesia dengan suku bunga di luar negeri. Hal tersebut akan mendorong investor asing untuk menanamkan modalnya ke instrumen keuangan di Indonesia, karena mereka bisa mendapatkan tingkat pengembalian yang lebih tinggi. Aliran modal asing tersebut kemudian akan mendorong apresiasi nilai tukar Rupiah. Apresiasi nilai tukar Rupiah membuat harga barang impor menjadi lebih murah, sementara harga barang ekspor kita di luar negeri menjadi lebih mahal atau kurang kompetitif, sehingga dapat mendorong impor dan mengurangi ekspor. Adanya apresiasi rupiah kemudian akan berdampak pada penurunan tekanan inflasi.

Perubahan suku bunga

BI-Rate juga memengaruhi perekonomian makro melalui perubahan harga aset. Kenaikan suku bunga akan menurunkan harga aset seperti saham dan obligasi, sehingga mengurangi kekayaan individu dan perusahaan yang pada gilirannya mengurangi kemampuan mereka untuk melakukan kegiatan ekonomi seperti konsumsi dan investasi. Hal ini akan mengurangi permintaan agregat sehingga menurunkan tekanan inflasi.

Dampak perubahan suku bunga pada kegiatan ekonomi juga memengaruhi ekspektasi publik terhadap inflasi (jalur ekspektasi). Penurunan suku bunga akan mendorong aktivitas ekonomi dan pada akhirnya inflasi akan mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga.