No.28/13/DKom

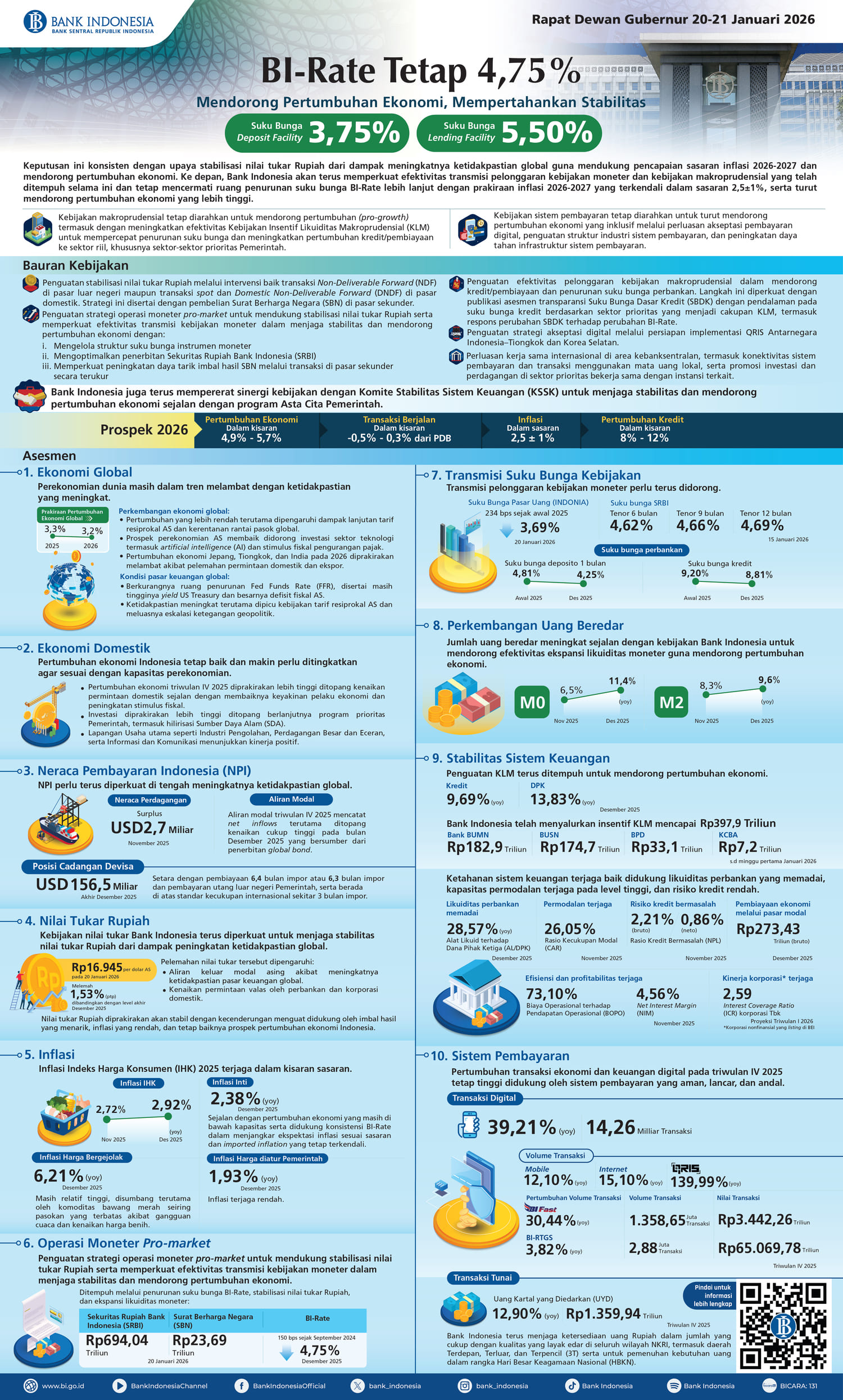

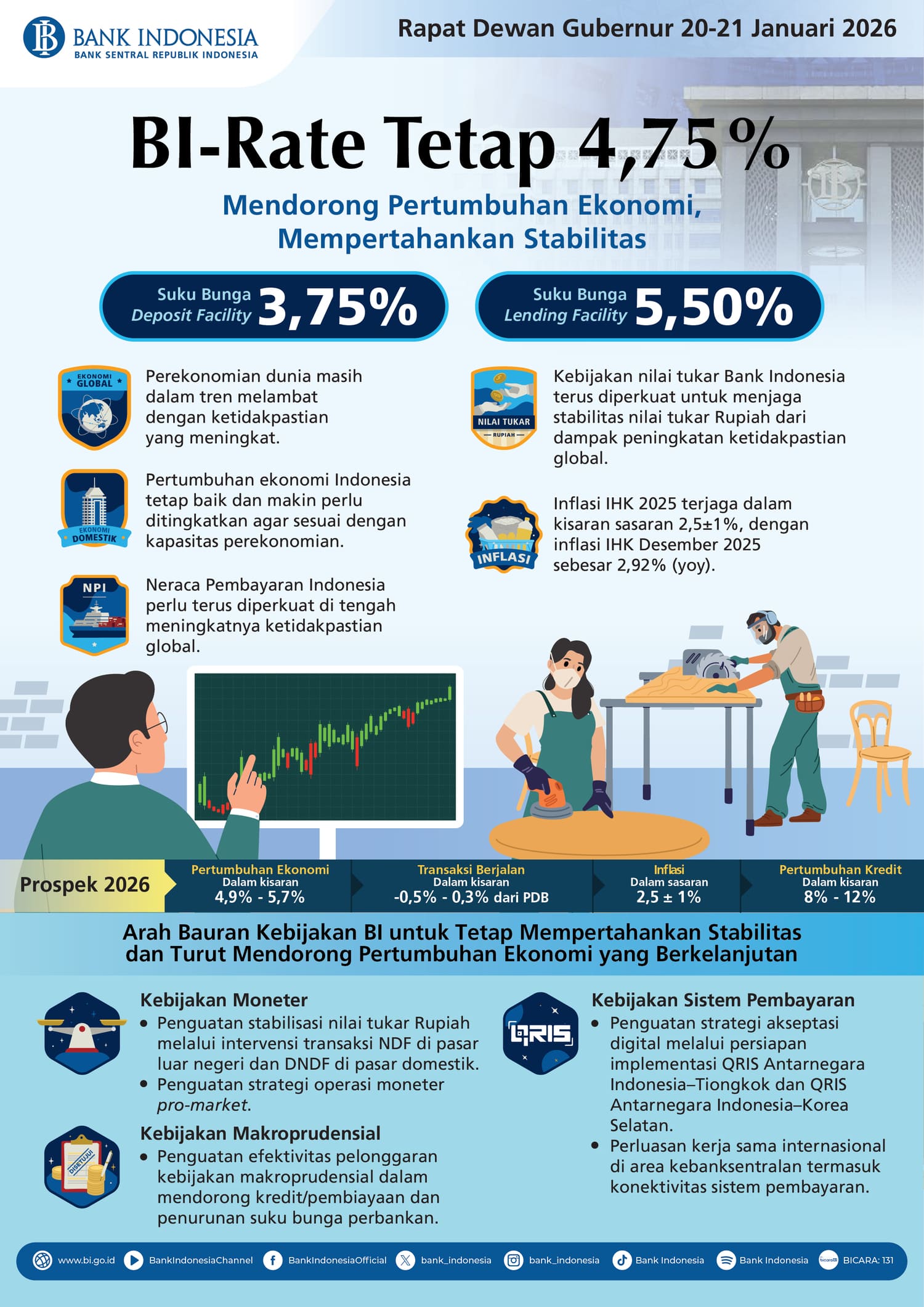

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 20-21 Januari 2026 memutuskan untuk mempertahankan BI-Rate sebesar 4,75%, suku bunga Deposit Facility sebesar 3,75%, dan suku bunga Lending Facility sebesar 5,50%. Keputusan ini konsisten dengan fokus kebijakan saat ini pada upaya stabilisasi nilai tukar Rupiah dari dampak meningkatnya ketidakpastian global guna mendukung pencapaian sasaran inflasi 2026-2027 dan mendorong pertumbuhan ekonomi. Ke depan, Bank Indonesia akan terus memperkuat efektivitas transmisi pelonggaran kebijakan moneter dan kebijakan makroprudensial yang telah ditempuh selama ini dan tetap mencermati ruang penurunan suku bunga BI-Rate lebih lanjut dengan prakiraan inflasi 2026-2027 yang terkendali dalam sasaran 2,5±1%, serta turut mendorong pertumbuhan ekonomi yang lebih tinggi. Kebijakan makroprudensial Bank Indonesia tetap diarahkan untuk mendorong pertumbuhan (pro-growth) termasuk dengan meningkatkan efektivitas Kebijakan Insentif Likuiditas Makroprudensial (KLM) untuk mempercepat penurunan suku bunga dan meningkatkan pertumbuhan kredit/pembiayaan ke sektor riil, khususnya sektor-sektor prioritas Pemerintah. Kebijakan sistem pembayaran tetap diarahkan untuk turut mendorong pertumbuhan ekonomi yang inklusif melalui perluasan akseptasi pembayaran digital, penguatan struktur industri sistem pembayaran, dan peningkatan daya tahan infrastruktur sistem pembayaran.

Arah bauran kebijakan moneter, makroprudensial, dan sistem pembayaran untuk tetap mempertahankan stabilitas dan turut mendorong pertumbuhan ekonomi yang berkelanjutan tersebut didukung dengan langkah-langkah kebijakan sebagai berikut:

- Penguatan stabilisasi nilai tukar Rupiah melalui intervensi baik transaksi Non-Deliverable Forward (NDF) di pasar luar negeri maupun transaksi spot dan Domestic Non-Deliverable Forward (DNDF) di pasar domestik. Strategi ini disertai dengan pembelian Surat Berharga Negara (SBN) di pasar sekunder;

- Penguatan strategi operasi moneter pro-market untuk mendukung stabilisasi nilai tukar Rupiah serta memperkuat efektivitas transmisi kebijakan moneter dalam menjaga stabilitas dan mendorong pertumbuhan ekonomi dengan:

- mengelola struktur suku bunga instrumen moneter;

- mengoptimalkan penerbitan Sekuritas Rupiah Bank Indonesia (SRBI), dan;

- memperkuat peningkatan daya tarik imbal hasil SBN melalui transaksi di pasar sekunder secara terukur;

- Penguatan efektivitas pelonggaran kebijakan makroprudensial dalam mendorong kredit/pembiayaan dan penurunan suku bunga perbankan. Langkah ini diperkuat dengan publikasi asesmen transparansi Suku Bunga Dasar Kredit (SBDK) dengan pendalaman pada suku bunga kredit berdasarkan sektor prioritas yang menjadi cakupan KLM, termasuk respons perubahan SBDK terhadap perubahan suku bunga kebijakan Bank Indonesia (Lampiran 1);

- Penguatan strategi akseptasi digital melalui persiapan implementasi QRIS Antarnegara Indonesia–Tiongkok dan QRIS Antarnegara Indonesia–Korea Selatan sekitar triwulan I 2026;

Perluasan kerja sama internasional di area kebanksentralan, termasuk konektivitas sistem pembayaran dan transaksi menggunakan mata uang lokal, serta fasilitasi penyelenggaraan promosi investasi dan perdagangan di sektor prioritas bekerja sama dengan instansi terkait.

Bank Indonesia juga terus mempererat sinergi kebijakan dengan Komite Stabilitas Sistem Keuangan (KSSK) untuk menjaga stabilitas dan mendorong pertumbuhan ekonomi sejalan dengan program Asta Cita Pemerintah.

Perekonomian dunia masih dalam tren melambat dengan ketidakpastian yang meningkat. Pertumbuhan ekonomi dunia 2026 diprakirakan sedikit lebih rendah menjadi sebesar 3,2% dibandingkan dengan capaian 2025 sebesar 3,3%. Pertumbuhan yang lebih rendah tersebut terutama dipengaruhi oleh dampak lanjutan tarif resiprokal Amerika Serikat (AS) dan kerentanan rantai pasok global, meskipun prospek perekonomian AS membaik didorong investasi sektor teknologi termasuk

artificial intelligence (AI) dan stimulus fiskal pengurangan pajak. Pertumbuhan ekonomi Jepang, Tiongkok, dan India pada 2026 diprakirakan melambat akibat pelemahan permintaan domestik dan ekspor di tengah investasi AI yang juga meningkat. Dari pasar keuangan global, ruang penurunan Fed Funds Rate (FFR) berkurang dan disertai masih tingginya yield UST sejalan defisit fiskal AS yang masih besar. Ketidakpastian pasar keuangan global juga meningkat terutama dipicu oleh kebijakan tarif resiprokal AS serta meluasnya eskalasi ketegangan geopolitik. Perkembangan ini mendorong penguatan indeks mata uang dolar AS terhadap mata uang negara maju (DXY) dan mengakibatkan peningkatan aliran modal ke emerging market (EM) tertahan. Kondisi tersebut memerlukan kewaspadaan dan penguatan respons kebijakan untuk memperkuat daya tahan ekonomi domestik dari rambatan global serta mendorong pertumbuhan yang lebih tinggi.

Pertumbuhan ekonomi Indonesia tetap baik dan makin perlu ditingkatkan agar sesuai dengan kapasitas perekonomian. Pertumbuhan ekonomi triwulan IV 2025 diprakirakan lebih tinggi ditopang oleh kenaikan permintaan domestik sejalan dengan membaiknya keyakinan pelaku ekonomi dan peningkatan stimulus fiskal. Berdasarkan Lapangan Usaha (LU), LU utama seperti LU Industri Pengolahan, LU Perdagangan Besar dan Eceran, serta LU Informasi dan Komunikasi menunjukkan kinerja positif. Secara spasial, pertumbuhan ekonomi yang tinggi tercatat di wilayah Bali-Nusa Tenggara (Balinusra), diikuti Jawa dan Kalimantan didorong kenaikan permintaan domestik. Pertumbuhan ekonomi keseluruhan tahun 2025 diprakirakan berada di kisaran 4,7–5,5%. Pada 2026, pertumbuhan ekonomi diprakirakan meningkat dalam kisaran 4,9–5,7%, ditopang kenaikan permintaan domestik sejalan dengan berbagai kebijakan Pemerintah dan berlanjutnya dampak positif dari bauran kebijakan Bank Indonesia untuk mendorong pertumbuhan ekonomi. Efektivitas berbagai program stimulus Pemerintah pada tahun 2026 perlu diperkuat untuk mendorong konsumsi rumah tangga dan penyerapan tenaga kerja. Investasi juga diprakirakan lebih tinggi ditopang oleh berlanjutnya program prioritas Pemerintah, termasuk hilirisasi Sumber Daya Alam (SDA), sehingga diharapkan makin dapat meningkatkan produktivitas dan kapasitas perekonomian. Bank Indonesia terus memperkuat bauran kebijakan melalui penguatan bauran kebijakan moneter, makroprudensial, dan sistem pembayaran yang bersinergi erat dengan kebijakan stimulus fiskal dan sektor riil Pemerintah untuk mendorong pertumbuhan yang lebih tinggi dan berdaya tahan.

Neraca Pembayaran Indonesia (NPI) perlu terus diperkuat di tengah meningkatnya ketidakpastian global. NPI triwulan IV 2025 diprakirakan tetap baik ditopang neraca perdagangan yang pada November 2025 kembali mencatat surplus sebesar 2,7 miliar dolar AS didukung oleh ekspor nonmigas berbasis sumber daya alam seperti logam mulia dan perhiasan/permata, nikel dan barang daripadanya, serta bahan bakar mineral. Sementara itu, aliran modal triwulan IV 2025 mencatat net inflows terutama ditopang kenaikan cukup tinggi pada bulan Desember 2025 yang bersumber dari penerbitan global bond, setelah sebelumnya pada bulan Oktober dan November 2025 tercatat rendah sejalan dengan ketidakpastian global yang masih tinggi. Dengan perkembangan ini, NPI 2025 diprakirakan tetap berdaya tahan dengan transaksi berjalan yang masih sehat dalam kisaran defisit 0,5% sampai dengan surplus 0,3% dari PDB. Posisi cadangan devisa Indonesia akhir Desember 2025 meningkat menjadi sebesar 156,5 miliar dolar AS, setara dengan pembiayaan 6,4 bulan impor atau 6,3 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Ke depan, secara keseluruhan NPI pada tahun 2026 tetap baik dengan defisit transaksi berjalan yang tetap rendah dalam kisaran defisit 0,9–0,1% PDB. Dari sisi neraca transaksi modal dan finansial, meningkatnya ketidakpastian keuangan global mendorong aliran keluar modal asing pada investasi portofolio yang hingga 19 Januari 2026 mencatat net outflows sebesar 1,6 miliar dolar AS. Sehubungan dengan itu, perlu penguatan respons kebijakan guna tetap menjaga ketahanan eksternal ekonomi Indonesia.

Kebijakan nilai tukar Bank Indonesia terus diperkuat untuk menjaga stabilitas nilai tukar Rupiah dari dampak peningkatan ketidakpastian global. Nilai tukar Rupiah pada 20 Januari 2026 tercatat sebesar Rp16.945 per dolar AS, melemah 1,53% (ptp) bila dibandingkan dengan level akhir Desember 2025. Pelemahan nilai tukar tersebut dipengaruhi aliran keluar modal asing akibat meningkatnya ketidakpastian pasar keuangan global. Selain itu, kenaikan permintaan valas oleh perbankan dan korporasi domestik sejalan dengan kegiatan ekonomi turut memengaruhi kinerja Rupiah. Guna menjaga stabilitas nilai tukar Rupiah, Bank Indonesia menempuh intensitas langkah stabilisasi melalui intervensi di pasar NDF baik di off-shore maupun on-shore (DNDF) dan pasar spot. Respons kebijakan ini dapat menjaga volatilitas nilai tukar Rupiah dan tetap konsisten dengan upaya pencapaian sasaran inflasi 2,5±1% pada 2026. Ke depan, Bank Indonesia berkomitmen untuk menjaga stabilitas nilai tukar Rupiah termasuk melalui intervensi terukur di transaksi NDF, DNDF, dan pasar spot, serta memperkuat strategi operasi moneter pro-market. Nilai tukar Rupiah diprakirakan akan stabil dengan kecenderungan menguat didukung oleh imbal hasil yang menarik, inflasi yang rendah, dan tetap baiknya prospek pertumbuhan ekonomi Indonesia.

Inflasi Indeks Harga Konsumen (IHK) 2025 terjaga dalam kisaran sasaran 2,5±1%, dengan Inflasi IHK Desember 2025 sebesar 2,92% (yoy). Inflasi inti tetap terjaga rendah sebesar 2,38% (yoy), sejalan pertumbuhan ekonomi yang masih di bawah kapasitas serta didukung konsistensi suku bunga kebijakan moneter Bank Indonesia dalam menjangkar ekspektasi inflasi sesuai dengan sasarannya dan imported inflation yang tetap terkendali. Inflasi kelompok administered prices (AP) terjaga rendah sebesar 1,93% (yoy). Sementara itu, inflasi kelompok volatile food (VF) masih relatif tinggi sebesar 6,21% (yoy) disumbang terutama oleh komoditas bawang merah seiring pasokan yang terbatas akibat gangguan cuaca dan kenaikan harga benih. Ke depan, Bank Indonesia meyakini inflasi tahun 2026 dan 2027 tetap terjaga rendah dalam sasaran 2,5±1%. Inflasi inti diprakirakan tetap rendah seiring ekspektasi inflasi yang terjangkar dalam sasaran, kapasitas ekonomi yang masih besar, imported inflation yang terkendali, dan dampak positif dari digitalisasi. Sementara itu, inflasi VF diprakirakan tetap terkendali didukung oleh sinergi pengendalian inflasi oleh Tim Pengendalian Inflasi Pusat/Daerah (TPIP/TPID) dan penguatan implementasi Program Ketahanan Pangan Nasional.

Kebijakan moneter Bank Indonesia terus diperkuat untuk mendorong pertumbuhan ekonomi lebih tinggi dengan tetap menjaga stabilitas perekonomian. Kebijakan moneter ditempuh melalui penurunan suku bunga BI-Rate, stabilisasi nilai tukar Rupiah, dan ekspansi likuiditas moneter. Sejak September 2024, BI-Rate telah turun sebesar 150 bps, yaitu 25 bps pada September 2024 dan 125 bps selama tahun 2025 menjadi 4,75% hingga Desember 2025, yang merupakan level terendah sejak tahun 2022. Kebijakan stabilisasi nilai tukar Rupiah terus diperkuat dengan intervensi di pasar off-shore melalui NDF dan intervensi di pasar domestik melalui pasar spot, DNDF, serta pembelian SBN di pasar sekunder. Ekspansi likuiditas Rupiah juga ditempuh Bank Indonesia melalui penurunan posisi instrumen moneter SRBI dari Rp916,97 triliun pada awal tahun 2025 menjadi Rp730,90 triliun pada akhir tahun 2025, serta berlanjut turun menjadi Rp694,04 triliun pada 20 Januari 2026. Bank Indonesia juga membeli SBN sebagai bentuk sinergi erat antara kebijakan moneter dan kebijakan fiskal, yang pada 2026 (hingga 20 Januari 2026) mencapai Rp23,69 triliun, termasuk pembelian di pasar sekunder sebesar Rp13,21 triliun. Pembelian SBN di pasar sekunder dilakukan sesuai mekanisme pasar, terukur, transparan, dan konsisten dengan program moneter dalam menjaga stabilitas perekonomian sehingga dapat terus menjaga kredibilitas kebijakan moneter.

Penguatan Kebijakan Insentif Likuiditas Makroprudensial (KLM) dan akselerasi digitalisasi sistem pembayaran terus ditempuh untuk mendorong pertumbuhan ekonomi. Implementasi penguatan KLM yang berlaku pada 16 Desember 2025 diarahkan untuk mempercepat penurunan suku bunga kredit/pembiayaan perbankan, melalui peningkatan besaran insentif bagi bank yang lebih cepat menurunkan suku bunga kredit baru sejalan dengan penurunan suku bunga kebijakan Bank Indonesia. Hingga minggu pertama Januari 2026, total insentif KLM mencapai Rp397,9 triliun, yang disalurkan kepada kelompok bank BUMN sebesar Rp182,9 triliun, BUSN sebesar Rp174,7 triliun, BPD sebesar Rp33,1 triliun, dan KCBA sebesar Rp7,2 triliun. Secara sektoral, insentif KLM disalurkan kepada sektor-sektor prioritas yang mencakup sektor Pertanian, Industri, dan Hilirisasi, sektor Jasa termasuk Ekonomi Kreatif, sektor Konstruksi, Real Estate, dan Perumahan, serta sektor UMKM, Koperasi, Inklusi, dan Berkelanjutan.

Transmisi pelonggaran kebijakan moneter perlu terus didorong. Pelonggaran kebijakan moneter yang telah ditempuh Bank Indonesia dan penempatan dana Saldo Anggaran Lebih (SAL) Pemerintah di perbankan perlu diikuti dengan penurunan suku bunga perbankan lebih cepat. Seiring dengan penurunan BI-Rate sebesar 125 bps selama tahun 2025 dan ekspansi likuiditas moneter Bank Indonesia, suku bunga INDONIA menurun 234 bps sejak awal tahun 2025 menjadi sebesar 3,69% pada 20 Januari 2026. Suku bunga SRBI untuk tenor 6, 9, dan 12 bulan menurun masing-masing sebesar 254 bps, 254 bps, dan 258 bps sejak awal tahun 2025 menjadi sebesar 4,62%; 4,66%; dan 4,69% pada 15 Januari 2026. Sementara itu, imbal hasil SBN untuk tenor 2 tahun dan 10 tahun masing-masing tercatat sebesar 5,06% dan 6,31% pada 20 Januari 2026. Transmisi penurunan suku bunga kebijakan terhadap suku bunga perbankan terus berlanjut, baik pada suku bunga dana maupun suku bunga kredit. Suku bunga deposito 1 bulan turun sebesar 56 bps dari 4,81% pada awal 2025 menjadi 4,25% pada Desember 2025, meskipun upaya lanjutan perlu terus dilakukan untuk penurunan pemberian special rate kepada deposan besar. Dengan penurunan suku bunga dana tersebut, suku bunga kredit perbankan mulai menurun, yaitu sebesar 39 bps dari 9,20% pada awal 2025 menjadi sebesar 8,81% pada Desember 2025. Ke depan, upaya penurunan suku bunga dana dan kredit perbankan masih perlu terus ditingkatkan agar dapat mendorong pertumbuhan kredit lebih tinggi guna mendukung pertumbuhan ekonomi yang berkelanjutan.

Jumlah uang beredar meningkat sejalan dengan kebijakan Bank Indonesia untuk mendorong efektivitas ekspansi likuiditas moneter guna mendorong pertumbuhan ekonomi. Pada Desember 2025, pertumbuhan M0 tercatat sebesar 11,4% (yoy), meningkat signifikan dibandingkan dengan pertumbuhan pada bulan sebelumnya sebesar 6,5% (yoy). Bahkan, pertumbuhan uang Primer (M0) Adjusted, yaitu uang primer yang telah menetralisasi dampak KLM, tercatat lebih tinggi yaitu 16,8% (yoy) dari pertumbuhan pada bulan sebelumnya sebesar 13,3% (yoy). Dari komponennya, pertumbuhan M0 yang meningkat dipengaruhi oleh meningkatnya uang kartal dan giro bank di Bank Indonesia sejalan dengan kenaikan kegiatan ekonomi. Dari faktor yang memengaruhi, pertumbuhan M0 yang lebih tinggi dipengaruhi oleh koordinasi fiskal dan moneter sejalan dengan ekspansi likuiditas bank sentral dan stimulus fiskal Pemerintah di akhir tahun. Sementara itu, pertumbuhan uang beredar dalam arti luas (M2) pada November 2025 tercatat 8,3% (yoy), lebih tinggi dibandingkan dengan pertumbuhan pada Oktober 2025 sebesar 7,7% (yoy). Dari sisi faktor yang memengaruhi, pertumbuhan M2 yang meningkat dipengaruhi oleh tagihan bersih kepada Pemerintah Pusat dan perkembangan penyaluran kredit. Ke depan, pertumbuhan uang yang beredar perlu terus dimonitor dan kelola melalui sinergi kebijakan Bank Indonesia dan Pemerintah guna mendukung pertumbuhan ekonomi.

Kredit perbankan pada 2025 tumbuh sebesar 9,69% (yoy), berada dalam kisaran prakiraan Bank Indonesia sebesar 8-11% (yoy). Berdasarkan kelompok penggunaan, pertumbuhan kredit investasi, kredit modal kerja, dan kredit konsumsi pada 2025 masing-masing sebesar 21,06% (yoy), 4,52% (yoy), dan 6,58% (yoy). Capaian tersebut sejalan dengan upaya BI untuk menurunkan suku bunga dan memperkuat Kebijakan Insentif Likuiditas Makroprudensial (KLM) serta realisasi program prioritas Pemerintah di tengah kondisi makro dan keuangan yang terjaga. Sementara dari sisi permintaan, pelaku usaha perlu terus didorong untuk melakukan ekspansi usaha dengan memanfaatkan fasilitas pinjaman yang belum digunakan (undisbursed loan) yang tercatat masih cukup besar pada Desember 2025, yaitu mencapai Rp2.439,2 triliun atau 22,12% dari plafon kredit yang tersedia. Dari sisi penawaran, kapasitas pembiayaan bank tetap memadai ditopang oleh rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) sebesar 28,57% dan DPK yang tumbuh tinggi sebesar 13,83% (yoy) pada Desember 2025. Selain itu, minat penyaluran kredit perbankan terus membaik, tecermin dari persyaratan pemberian kredit (lending requirement) yang semakin longgar, kecuali pada segmen kredit konsumsi dan UMKM akibat masih tingginya risiko kredit pada kedua segmen tersebut. Bank Indonesia memprakirakan pertumbuhan kredit 2026 pada kisaran 8-12%. Ke depan, Bank Indonesia akan terus memperkuat koordinasi dengan Pemerintah dan KSSK untuk terus memperbaiki struktur suku bunga dan mendorong pertumbuhan kredit/pembiayaan perbankan tersebut.

Ketahanan sistem keuangan terjaga baik didukung likuiditas perbankan yang memadai, kapasitas permodalan yang terjaga pada level tinggi, dan risiko kredit yang rendah. Rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan pada November 2025 tercatat tinggi sebesar 26,05%, tergolong kuat dalam menyerap risiko dan mendukung pertumbuhan kredit. Rasio kredit bermasalah (Non-Performing Loan/NPL) perbankan secara agregat tetap rendah sebesar 2,21% (bruto) dan 0,86% (neto) pada November 2025. Hasil stress test Bank Indonesia menunjukkan ketahanan perbankan yang tetap kuat dalam menghadapi berbagai risiko, ditopang oleh kemampuan bayar dan profitabilitas korporasi yang terjaga. Bank Indonesia akan terus memperkuat sinergi kebijakan bersama KSSK dalam memitigasi berbagai risiko yang berpotensi mengganggu stabilitas sistem keuangan.

Pertumbuhan transaksi ekonomi dan keuangan digital pada triwulan IV 2025 tetap tinggi didukung oleh sistem pembayaran yang aman, lancar, dan andal. Volume transaksi pembayaran digital[1] mencapai 14,26 miliar transaksi atau tumbuh 39,21% (yoy) pada triwulan IV 2025 didukung oleh perluasan akseptasi pembayaran digital. Volume transaksi melalui aplikasi mobile dan internet masing-masing tumbuh sebesar 12,10% (yoy) dan 15,10% (yoy), termasuk transaksi QRIS yang terus tumbuh tinggi mencapai 139,99% (yoy). Kinerja positif tersebut didukung oleh peningkatan jumlah pengguna dan merchant. Dari sisi infrastruktur, volume transaksi ritel yang diproses melalui BI-FAST mencapai 1.358,65 juta transaksi atau tumbuh 30,44% (yoy) dengan nilai transaksi mencapai Rp3.442,26 triliun pada triwulan IV 2025. Sementara itu, volume transaksi nilai besar yang diproses melalui BI-RTGS tercatat sebanyak 2,88 juta transaksi atau tumbuh 3,82% (yoy), dengan nilai sebesar Rp65.069,78 triliun pada triwulan IV 2025. Dari sisi pengelolaan uang Rupiah, Uang Kartal Yang Diedarkan (UYD) tumbuh 12,90% (yoy) menjadi Rp1.359,94 triliun pada triwulan IV 2025.

Stabilitas sistem pembayaran tetap terjaga ditopang oleh infrastruktur yang stabil dan struktur industri yang sehat. Infrastruktur yang stabil tecermin pada penyelenggaraan Sistem Pembayaran Bank Indonesia (SPBI) dan sistem pembayaran industri yang lancar dan andal serta kecukupan pasokan uang dalam jumlah dan kualitas yang memadai pada triwulan IV 2025. Struktur industri yang sehat tergambar pada interkoneksi antarpelaku dalam sistem pembayaran yang terus menguat dan diikuti oleh ekosistem Ekonomi Keuangan Digital (EKD) yang meluas. Perluasan adopsi Standar Nasional Open API Pembayaran (SNAP) mendukung penguatan interkoneksi, tecermin dari transaksi pembayaran berbasis SNAP yang terus meningkat. Ke depan, Bank Indonesia akan terus memastikan keamanan dan keandalan infrastruktur SPBI, baik ritel maupun wholesale, serta infrastruktur sistem pembayaran industri. Selain itu, struktur industri sistem pembayaran akan terus diperkuat, khususnya pada aspek manajemen risiko dan keandalan infrastruktur teknologi pelaku industri, sejalan dengan implementasi Peraturan Bank Indonesia Nomor 10 Tahun 2025 tentang Pengaturan Industri Sistem Pembayaran (PBI PISP). Bank Indonesia konsisten menjaga ketersediaan uang Rupiah dalam jumlah yang cukup dengan kualitas yang layak edar di seluruh wilayah Negara Kesatuan Republik Indonesia (NKRI), termasuk daerah Terdepan, Terluar, dan Terpencil (3T) serta untuk pemenuhan kebutuhan uang dalam rangka Hari Besar Keagamaan Nasional (HBKN).

Jakarta, 21 Januari 2026

Departemen Komunikasi

Ramdan Denny Prakoso

Direktur Eksekutif

[1] Pembayaran digital terdiri atas transaksi melalui aplikasi mobile dan internet.