No. 26/33/DKom

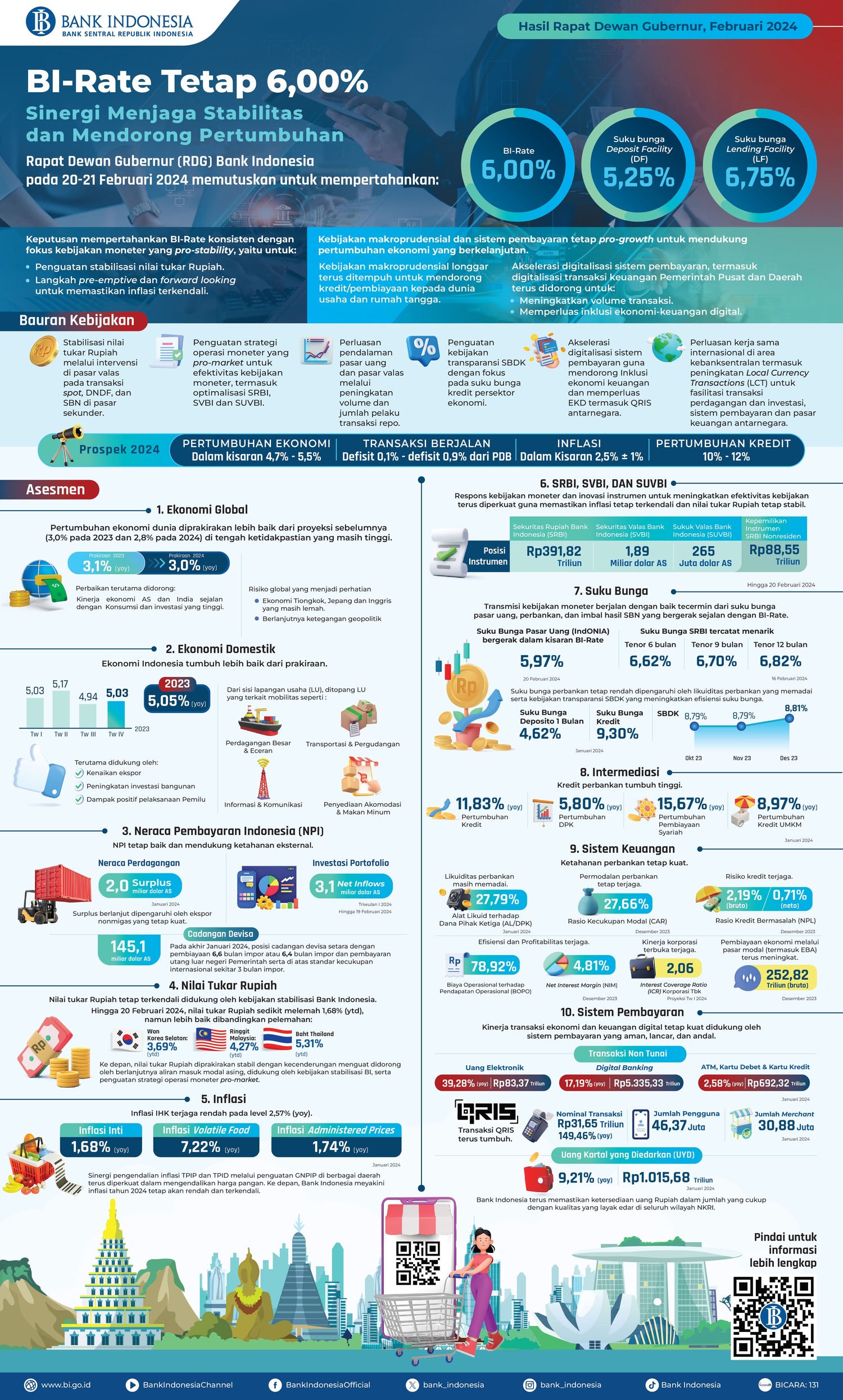

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 20-21 Februari 2024 memutuskan untuk mempertahankan BI-Rate sebesar 6,00%, suku bunga Deposit Facility sebesar 5,25%, dan suku bunga Lending Facility

sebesar 6,75%. Keputusan mempertahankan BI-Rate pada level 6,00% tetap konsisten dengan fokus kebijakan moneter yang pro-stability, yaitu untuk penguatan stabilisasi nilai tukar Rupiah serta langkah pre-emptive dan forward looking untuk memastikan inflasi tetap terkendali dalam sasaran 2,5±1% pada 2024. Sementara itu, kebijakan makroprudensial dan sistem pembayaran tetap pro-growth untuk mendukung pertumbuhan ekonomi yang berkelanjutan. Kebijakan makroprudensial longgar terus ditempuh untuk mendorong kredit/pembiayaan perbankan kepada dunia usaha dan rumah tangga. Akselerasi digitalisasi sistem pembayaran, termasuk digitalisasi transaksi keuangan Pemerintah Pusat dan Daerah juga terus didorong untuk meningkatkan volume transaksi dan memperluas inklusi ekonomi-keuangan digital.

Bank Indonesia terus memperkuat bauran kebijakan moneter, makroprudensial, dan sistem pembayaran untuk menjaga stabilitas dan mendukung pertumbuhan ekonomi yang berkelanjutan, melalui upaya sebagai berikut:

- Stabilisasi nilai tukar Rupiah melalui intervensi di pasar valas pada transaksi spot, Domestic Non-Deliverable Forward (DNDF), dan Surat Berharga Negara (SBN) di pasar sekunder;

- Penguatan strategi operasi moneter yang pro-market untuk efektivitas kebijakan moneter, termasuk optimalisasi Sekuritas Rupiah Bank Indonesia (SRBI), Sekuritas Valas Bank Indonesia (SVBI), dan Sukuk Valas Bank Indonesia (SUVBI);

- Perluasan pendalaman pasar uang dan pasar valas melalui peningkatan volume dan jumlah pelaku transaksi

repurchase agreement (repo).

- Penguatan kebijakan transparansi Suku Bunga Dasar Kredit (SBDK) dengan fokus pada suku bunga kredit per sektor ekonomi (Lampiran);

- Akselerasi digitalisasi sistem pembayaran guna mendorong inklusi ekonomi keuangan dan memperluas Ekonomi Keuangan Digital (EKD) termasuk perluasan QRIS antarnegara, baik volume transaksi maupun peserta Penyedia Jasa Pembayaran (PJP);

- Perluasan kerja sama internasional di area kebanksentralan termasuk peningkatan

Local Currency Transactions (LCT) untuk fasilitasi transaksi perdagangan dan investasi, sistem pembayaran dan pasar keuangan antarnegara.

Koordinasi kebijakan Bank Indonesia dan kebijakan fiskal Pemerintah terus ditingkatkan untuk menjaga stabilitas makroekonomi dan mendukung pertumbuhan ekonomi. Bank Indonesia memperkuat koordinasi kebijakan dengan Pemerintah Pusat, Pemerintah Daerah, dan mitra strategis, termasuk program Gerakan Nasional Pengendalian Inflasi Pangan (GNPIP) di berbagai daerah dalam Tim Pengendalian Inflasi Pusat dan Daerah (TPIP dan TPID), serta Percepatan dan Perluasan Digitalisasi Transaksi Pemerintah Pusat dan Daerah (P2DD). Bank Indonesia juga memperkuat sinergi kebijakan dengan Komite Stabilitas Sistem Keuangan (KSSK) untuk menjaga stabilitas sistem keuangan dan mendorong kredit/pembiayaan kepada dunia usaha, khususnya pada sektor-sektor prioritas.

Pertumbuhan ekonomi dunia diprakirakan lebih baik dari proyeksi sebelumnya di tengah ketidakpastian pasar keuangan yang masih tinggi. Ekonomi global diprakirakan tumbuh sebesar 3,1% pada 2023 dan 3,0% pada 2024, lebih tinggi dibandingkan dengan proyeksi sebelumnya masing-masing sebesar 3,0% dan 2,8%. Perbaikan terutama ditopang lebih kuatnya kinerja ekonomi Amerika Serikat (AS) dan India sejalan dengan konsumsi dan investasi yang tinggi. Sementara itu, pertumbuhan ekonomi Tiongkok yang masih lemah serta kontraksi pertumbuhan ekonomi di Inggris dan Jepang yang telah terjadi dalam dua triwulan berturut-turut dapat menurunkan prospek pertumbuhan ekonomi dunia. Eskalasi ketegangan geopolitik yang masih berlanjut juga dapat mengganggu rantai pasokan, meningkatkan harga komoditas pangan dan energi, serta menahan laju penurunan inflasi global. Perkembangan ini mengakibatkan ketidakpastian di pasar keuangan dunia masih tinggi. Suku bunga Fed Funds Rate (FFR) diprakirakan baru mulai menurun pada semester II 2024, sejalan dengan inflasi AS yang masih tinggi.

Yield US Treasury kembali meningkat sejalan dengan premi risiko jangka panjang (term-premia). Perkembangan tersebut menyebabkan menguatnya dolar AS secara global, menahan berlanjutnya aliran masuk modal asing, dan meningkatkan tekanan pelemahan nilai tukar di negara

emerging market. Kondisi ini memerlukan penguatan respons kebijakan untuk memitigasi dampak negatif rambatan global tersebut, termasuk di Indonesia.

Ekonomi Indonesia tumbuh lebih baik dari prakiraan. Pada triwulan IV 2023 pertumbuhan tercatat sebesar 5,04% (yoy), meningkat dari 4,94% (yoy) pada triwulan sebelumnya sehingga secara keseluruhan tahun 2023 mencapai 5,05% (yoy). Pertumbuhan terutama didukung oleh kenaikan ekspor, peningkatan investasi bangunan, dan dampak positif pelaksanaan Pemilu. Berdasarkan lapangan usaha (LU), pertumbuhan ekonomi 2023 antara lain ditopang oleh LU yang terkait mobilitas seperti Perdagangan Besar dan Eceran, Transportasi dan Pergudangan, Informasi dan Komunikasi, serta Penyediaan Akomodasi dan Makan Minum. Secara spasial, pertumbuhan ekonomi nasional yang kuat terjadi di banyak wilayah Indonesia dengan kinerja pertumbuhan tertinggi tercatat di wilayah Sulawesi-Maluku-Papua (Sulampua), diikuti Kalimantan dan Jawa. Ke depan, Bank Indonesia memprakirakan pertumbuhan ekonomi 2024 akan meningkat dalam kisaran 4,7-5,5%. Prospek ini dipengaruhi oleh membaiknya ekspor sejalan dengan peningkatan pertumbuhan ekonomi dunia serta tetap baiknya permintaan domestik didukung oleh positifnya keyakinan pelaku ekonomi. Konsumsi Rumah Tangga dan investasi khususnya nonbangunan perlu terus didorong agar dapat mendukung pertumbuhan ekonomi yang berkelanjutan. Bank Indonesia akan terus memperkuat bauran kebijakan, khususnya melalui kebijakan makroprudensial dan kebijakan sistem pembayaran, serta bersinergi dengan stimulus fiskal Pemerintah untuk mendorong pertumbuhan ekonomi, khususnya dari sisi permintaan domestik.

Neraca Pembayaran Indonesia (NPI) tetap baik dan mendukung ketahanan eksternal. NPI pada 2023 diprakirakan mencatat surplus, ditopang oleh defisit transaksi berjalan yang terbatas dan surplus transaksi modal dan finansial. Perkembangan terkini menunjukkan surplus neraca perdagangan masih berlanjut pada Januari 2024 sebesar 2,0 miliar dolar AS dipengaruhi oleh ekspor nonmigas yang kuat. Di tengah ketidakpastian pasar keuangan global yang masih tinggi, aliran masuk modal asing di pasar keuangan domestik terus berlanjut, tecermin dari investasi portofolio yang mencatat

net inflows sebesar 3,1 miliar dolar AS pada triwulan I 2024 (hingga 19 Februari 2024). Posisi cadangan devisa Indonesia akhir Januari 2024 tetap tinggi sebesar 145,1 miliar dolar AS, setara dengan pembiayaan 6,6 bulan impor atau 6,4 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Secara keseluruhan, NPI 2024 diprakirakan tetap mencatat surplus, didukung oleh berlanjutnya surplus neraca transaksi modal dan finansial sejalan dengan tetap positifnya aliran masuk modal asing dipengaruhi oleh persepsi positif investor terhadap prospek perekonomian domestik yang lebih baik dan imbal hasil investasi yang menarik. Sementara itu, transaksi berjalan tetap sehat yang diprakirakan mencatat defisit rendah dalam kisaran 0,1% sampai dengan 0,9% dari PDB.

Nilai tukar Rupiah tetap terkendali didukung oleh kebijakan stabilisasi Bank Indonesia. Setelah pada Januari 2024 melemah 2,43%, nilai tukar Rupiah pada Februari 2024 (hingga 20 Februari 2024) kembali menguat 0,77% (ptp). Penguatan nilai tukar Rupiah didorong oleh kebijakan stabilisasi yang ditempuh Bank Indonesia, aliran masuk modal asing ke pasar keuangan domestik sejalan dengan persepsi positif investor terhadap prospek ekonomi yang tetap baik dengan stabilitas yang terjaga dan imbal hasil aset keuangan domestik yang menarik. Dengan perkembangan ini, nilai tukar Rupiah hanya sedikit melemah 1,68% dari level akhir Desember 2023, lebih baik dibandingkan dengan pelemahan Won Korea, Ringgit Malaysia, dan Baht Thailand masing-masing sebesar 3,69%, 4,27%, dan 5,31%. Ke depan, nilai tukar Rupiah diprakirakan stabil dengan kecenderungan menguat didorong oleh berlanjutnya aliran masuk modal asing, didukung oleh kebijakan stabilisasi Bank Indonesia, serta penguatan strategi operasi moneter pro-market melalui optimalisasi instrumen SRBI, SVBI, dan SUVBI. Bank Indonesia terus memperkuat koordinasi dengan Pemerintah, perbankan, dan dunia usaha untuk mendukung implementasi instrumen penempatan valas Devisa Hasil Ekspor Sumber Daya Alam (DHE SDA) sejalan dengan PP Nomor 36 Tahun 2023.

Inflasi terjaga rendah dalam kisaran sasaran

2,5±1% didukung oleh kebijakan moneter Bank Indonesia yang

pro-stability. Inflasi Indeks Harga Konsumen (IHK) Januari 2024 tercatat sebesar 2,57% (yoy) menurun dari inflasi bulan sebelumnya sebesar 2,61% (yoy) sehingga tetap berada dalam kisaran 2,5±1%. Penurunan inflasi terjadi pada inflasi inti, sebagai hasil nyata konsistensi kebijakan moneter Bank Indonesia yang

pro-stability serta sinergi erat kebijakan Bank Indonesia dengan Pemerintah Pusat dan Daerah. Inflasi inti menurun dari 1,80% (yoy) pada Desember 2023 menjadi 1,68% (yoy) pada Januari 2024, dipengaruhi oleh

imported inflation yang rendah sejalan dengan tetap stabilnya nilai tukar Rupiah, ekspektasi inflasi yang terjangkar dalam sasaran, serta kapasitas perekonomian yang masih besar dan dapat merespons permintaan domestik. Inflasi

administered prices relatif stabil sebesar 1,74% (yoy). Sementara itu, inflasi

volatile food meningkat menjadi 7,22% (yoy), terutama pada komoditas beras dan bawang karena dampak El-Nino, faktor musiman, dan bergesernya musim tanam. Untuk itu, sinergi pengendalian inflasi TPIP dan TPID melalui penguatan GNPIP di berbagai daerah terus diperkuat dalam mengendalikan harga pangan. Ke depan, Bank Indonesia meyakini inflasi tahun 2024 tetap akan rendah dan terkendali dalam sasaran 2,5±1%.

Respons kebijakan moneter dan inovasi instrumen untuk meningkatkan efektivitas kebijakan terus diperkuat

guna memastikan inflasi tetap terkendali dan nilai tukar Rupiah tetap stabil. Dalam kaitan ini, berbagai instrumen moneter

pro-market yang telah diterbitkan selama tahun 2023, yaitu SRBI, SVBI, dan SUVBI, terus dioptimalkan untuk menggantikan instrumen moneter sebelumnya Reverse Repo yang tidak dapat diperdagangkan di pasar uang dan pasar valas. Hingga 20 Februari 2024, posisi instrumen SRBI, SVBI, dan SUVBI masing-masing tercatat sebesar Rp391,82 triliun, 1,89 miliar dolar AS, dan 265 juta dolar AS. Penerbitan SRBI, SVBI, dan SUVBI ini mampu memperkuat pendalaman pasar uang dan mendukung aliran masuk modal asing ke dalam negeri. Perkembangan ini tercermin dari kepemilikan nonresiden pada instrumen SRBI yang mencapai Rp88,55 triliun. Ke depan, berbagai inovasi instrumen yang telah diterbitkan diharapkan dapat terus memperkuat ketahanan eksternal ekonomi Indonesia dari dampak rambatan global.

Transmisi kebijakan moneter berjalan dengan baik tecermin dari suku bunga pasar uang, perbankan, dan imbal hasil SBN yang bergerak sejalan dengan BI-Rate. Suku bunga pasar uang (IndONIA) bergerak dalam kisaran BI-Rate sebesar 5,97% pada 20 Februari 2024. Suku bunga SRBI tercatat menarik pada level 6,62%, 6,70%, dan 6,82% masing-masing untuk tenor 6, 9, dan 12 bulan pada 16 Februari 2024 sehingga mendukung efektivitas SRBI sebagai instrumen moneter yang pro-market. Sementara itu, suku bunga perbankan tetap rendah dipengaruhi oleh likuiditas perbankan yang memadai serta kebijakan transparansi SBDK yang meningkatkan efisiensi suku bunga perbankan. Suku bunga deposito 1 bulan dan suku bunga kredit pada Januari 2024 tercatat masing-masing sebesar 4,62% dan 9,30%, relatif stabil dibandingkan dengan perkembangan bulan sebelumnya. Imbal hasil SBN tenor 2 dan 10 tahun juga menurun di tengah ketidakpastian pasar keuangan global yang masih tinggi.

Kredit perbankan pada awal 2024 tumbuh tinggi. Pertumbuhan kredit pada Januari 2024 11,83% (yoy), didorong oleh masih kuatnya sisi penawaran dan permintaan. Dari sisi penawaran, kapasitas permodalan perbankan yang kuat dan likuiditas yang memadai turut menopang peningkatan kredit. Ketersediaan likuiditas perbankan tercermin pada tingginya rasio AL/DPK sebesar 27,79% dan didukung pula oleh kebijakan insentif likuiditas makroprudensial (KLM) Bank Indonesia, khususnya bagi bank-bank yang menyalurkan kredit pada sektor-sektor prioritas. Untuk menyikapi

funding gap sejalan dengan pertumbuhan DPK sebesar 5,80% dan agar tetap menjaga kapasitas penyaluran kredit, bank-bank menempuh dua strategi utama yaitu realokasi alat likuid dari surat-surat berharga dan penguatan pendanaan non-DPK. Bank memiliki preferensi untuk mendorong penyaluran kredit pada sektor potensial yang menjadi

ekspertise bank dan sesuai

risk appetite, antara lain ke Sektor Perdagangan Besar dan Eceran, Industri, Pertanian, Jasa Dunia Usaha, dan Konsumsi. Secara umum, sektor-sektor tersebut menunjukan kinerja usaha korporasi yang baik, mendorong terjaganya kemampuan membayar. Berdasarkan kelompok penggunaan, pertumbuhan kredit ditopang oleh kredit investasi dan kredit modal kerja, masing-masing sebesar 13,39% (yoy) dan 12,26% (yoy), diikuti kredit konsumsi yang tumbuh sebesar 9,64% (yoy). Dari sisi permintaan, peningkatan kredit didorong oleh terjaganya kinerja korporasi dan rumah tangga. Sementara secara sektoral, pertumbuhan kredit terutama terjadi pada sektor Pertambangan, Jasa Sosial, dan Jasa Dunia Usaha. Pembiayaan syariah terus melanjutkan pertumbuhan tinggi, yaitu mencapai 15,67% (yoy) pada Januari 2024, sementara kredit UMKM tumbuh sebesar 8,97% (yoy). Ke depan, pertumbuhan kredit 2024 diprakirakan meningkat dalam kisaran 10-12%. Bank Indonesia terus memperkuat efektivitas implementasi kebijakan makroprudensial yang akomodatif, dan meningkatkan sinergi dengan Pemerintah, otoritas keuangan, Kementerian/Lembaga, perbankan, serta pelaku dunia usaha.

Ketahanan perbankan tetap kuat. Likuiditas perbankan memadai, tecermin dari rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) pada Januari 2024 yang terjaga tinggi pada 27,79%. Pengelolaan likuiditas perbankan juga semakin baik, sejalan dengan tingginya penempatan perbankan pada surat berharga yang tergolong likuid. Penguatan strategi operasi moneter yang

pro-market, antara lain melalui perdagangan SRBI di pasar sekunder, memberikan fleksibilitas bank dalam mengelola likuiditas dan turut menjaga kapasitas pembiayaan perbankan (lendingcapacity). Dari sisi permodalan, rasio kecukupan modal (Capital Adequacy Ratio/CAR) tercatat pada level yang tinggi sebesar 27,66% pada Desember 2023, ditopang rasio kredit bermasalah perbankan (Non-Performing Loan/NPL) yang tercatat rendah, sebesar 2,19% (bruto) dan 0,71% (neto). Ketahanan perbankan yang kuat tersebut didukung oleh kemampuan bayar korporasi dan rumah tangga yang tetap baik, terlihat dari penjualan korporasi dan ekspektasi penghasilan rumah tangga yang terus membaik. Hasil

stress-test Bank Indonesia juga menunjukkan ketahanan perbankan tetap kuat dalam menghadapi berbagai risiko ketidakpastian ke depan. Bank Indonesia akan terus memperkuat sinergi kebijakan bersama KSSK dalam memitigasi berbagai risiko tersebut yang berpotensi mengganggu stabilitas sistem keuangan.

Kinerja transaksi ekonomi dan keuangan digital tetap kuat didukung oleh sistem pembayaran yang aman, lancar, dan andal. Pada Januari 2024, nilai transaksi

digital banking tercatat sebesar Rp5.335,33 triliun atau tumbuh 17,19% (yoy). Nilai transaksi Uang Elektronik (UE) meningkat 39,28% (yoy) mencapai Rp83,37 triliun. Nominal transaksi QRIS tercatat tumbuh 149,46% (yoy) dan mencapai Rp31,65 triliun, dengan jumlah pengguna 46,37 juta dan jumlah merchant 30,88 juta, yang sebagian besar merupakan UMKM. Nilai transaksi pembayaran menggunakan kartu ATM, kartu debit, dan kartu kredit mencapai Rp692,32 triliun atau naik sebesar 2,58% (yoy). Dari sisi pengelolaan uang Rupiah, jumlah Uang Kartal Yang Diedarkan (UYD) pada Januari 2024 meningkat 9,21% (yoy) menjadi Rp1.015,68 triliun. Sementara itu, kelancaran dan keandalan Sistem Pembayaran Bank Indonesia (SPBI) terjaga baik didukung kondisi likuiditas yang memadai. SPBI berjalan dengan lancar, aman, dan andal serta didukung oleh risiko likuiditas dan risiko operasional yang terjaga. Bank Indonesia terus memastikan ketersediaan uang Rupiah dalam jumlah yang cukup dengan kualitas yang layak edar di seluruh wilayah NKRI khususnya dalam menyambut Ramadan dan Idulfitri 1445 H melalui program Semarak Rupiah Ramadan dan Berkah Idulfitri (SERAMBI) 2024.

Jakarta, 21 Februari 2024

Kepala Departemen Komunikasi

Erwin Haryono

Asisten Gubernur