No. 24/313/DKom

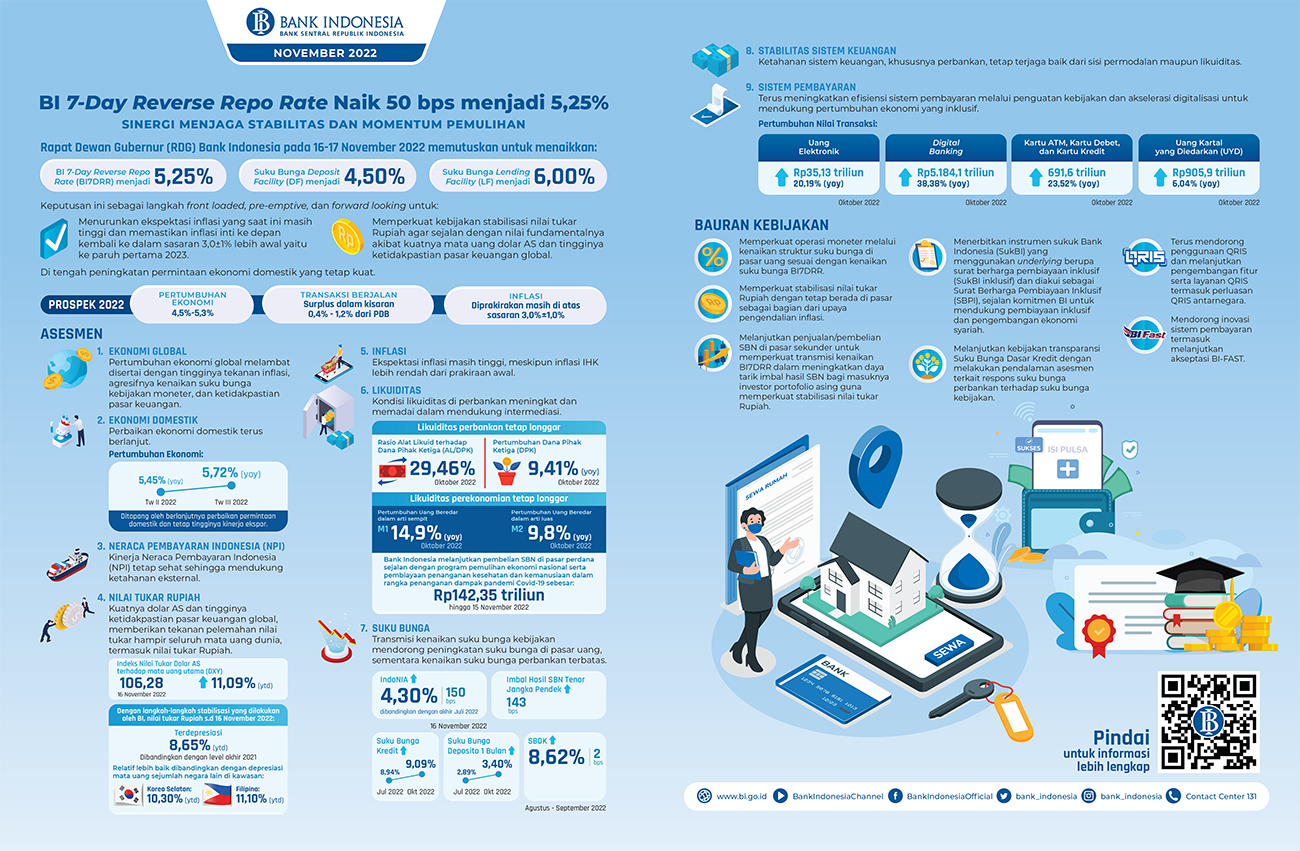

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 16-17 November 2022 memutuskan untuk menaikkan BI 7-Day Reverse Repo Rate (BI7DRR) sebesar 50 bps menjadi 5,25%, suku bunga Deposit Facility sebesar 50 bps menjadi 4,50%, dan suku bunga Lending Facility sebesar 50 bps menjadi 6,00%. Keputusan kenaikan suku bunga tersebut sebagai langkah front loaded, pre-emptive, dan forward looking untuk menurunkan ekspektasi inflasi yang saat ini masih tinggi dan memastikan inflasi inti ke depan kembali ke dalam sasaran 3,0±1% lebih awal yaitu ke paruh pertama 2023, serta memperkuat kebijakan stabilisasi nilai tukar Rupiah agar sejalan dengan nilai fundamentalnya akibat kuatnya mata uang dolar AS dan tingginya ketidakpastian pasar keuangan global, di tengah peningkatan permintaan ekonomi domestik yang tetap kuat.

Bank Indonesia juga terus memperkuat respons bauran kebijakan untuk menjaga stabilitas dan momentum pemulihan ekonomi sebagai berikut:

- Memperkuat operasi moneter melalui kenaikan struktur suku bunga di pasar uang sesuai dengan kenaikan suku bunga BI7DRR tersebut untuk menurunkan ekspektasi inflasi dan memastikan inflasi inti kembali ke sasarannya lebih awal;

- Memperkuat stabilisasi nilai tukar Rupiah dengan tetap berada di pasar sebagai bagian dari upaya pengendalian inflasi, terutama imported inflation, melalui intervensi di pasar valas baik melalui transaksi spot, Domestic Non Deliverable Forward (DNDF), serta pembelian/penjualan Surat Berharga Negara (SBN) di pasar sekunder;

- Melanjutkan penjualan/pembelian SBN di pasar sekunder untuk memperkuat transmisi kenaikan BI7DRR dalam meningkatkan daya tarik imbal hasil SBN bagi masuknya investor portofolio asing guna memperkuat stabilisasi nilai tukar Rupiah;

- Menerbitkan instrumen sukuk Bank Indonesia (SukBI) yang menggunakan underlying berupa surat berharga pembiayaan inklusif (SukBI inklusif) dan diakui sebagai Surat Berharga Pembiayaan Inklusif (SBPI), sejalan dengan komitmen Bank Indonesia untuk terus mendukung pembiayaan inklusif serta pengembangan ekonomi dan keuangan syariah;

- Melanjutkan kebijakan transparansi Suku Bunga Dasar Kredit dengan melakukan pendalaman asesmen terkait respons suku bunga perbankan terhadap suku bunga kebijakan (Lampiran);

- Terus mendorong penggunaan QRIS dan melanjutkan pengembangan fitur serta layanan QRIS termasuk perluasan QRIS antarnegara seiring dengan telah tercapainya target 15 juta pengguna baru QRIS pada Oktober 2022;

- Mendorong inovasi sistem pembayaran termasuk melanjutkan akseptasi BI-FAST kepada masyarakat melalui perluasan kepesertaan dan kanal layanan serta terus melanjutkan komunikasi publik secara berkala;

Koordinasi kebijakan dengan Pemerintah Pusat, Pemerintah Daerah, dan mitra strategis dalam Tim Pengendalian Inflasi Pusat dan Daerah (TPIP dan TPID) terus diperkuat melalui Gerakan Nasional Pengendalian Inflasi Pangan (GNPIP) di berbagai daerah. Sinergi kebijakan antara Bank Indonesia dengan kebijakan fiskal Pemerintah dan dengan Komite Stabilitas Sistem Keuangan (KSSK) terus diperkuat dalam rangka menjaga stabilitas makroekonomi dan sistem keuangan, serta mendorong kredit/pembiayaan kepada dunia usaha pada sektor-sektor prioritas untuk mendukung pertumbuhan ekonomi, ekspor, serta inklusi ekonomi dan keuangan. Bank Indonesia juga terus memperkuat kerja sama internasional dengan bank sentral dan otoritas negara mitra lainnya di bidang keuangan serta fasilitasi penyelenggaraan promosi investasi dan perdagangan di sektor prioritas bekerja sama dengan instansi terkait.

Pertumbuhan ekonomi global melambat disertai dengan tingginya tekanan inflasi, agresifnya kenaikan suku bunga kebijakan moneter, dan ketidakpastian pasar keuangan. Pertumbuhan ekonomi global pada 2023 diprakirakan akan menurun dari 2022, dengan risiko koreksi yang dapat lebih rendah dan resesi yang tinggi di beberapa negara, termasuk Amerika Serikat (AS) dan Eropa. Perlambatan ekonomi global dipengaruhi oleh berlanjutnya ketegangan geopolitik yang memicu fragmentasi ekonomi, perdagangan dan investasi, serta dampak pengetatan kebijakan moneter yang agresif. Sementara itu, tekanan inflasi dan inflasi inti global masih tinggi sejalan dengan terus berlanjutnya gangguan rantai pasokan dan keketatan pasar tenaga kerja terutama di AS dan Eropa, di tengah pelemahan permintaan global. Merespons tekanan inflasi tinggi tersebut, bank sentral di banyak negara terus memperkuat pengetatan kebijakan moneter yang agresif. Kenaikan Fed Funds Rate yang diprakirakan hingga awal 2023 dengan siklus yang lebih panjang (higher for longer) mendorong tetap kuatnya mata uang dolar AS sehingga memberikan tekanan pelemahan nilai tukar di berbagai negara. Tekanan pelemahan nilai tukar tersebut semakin meningkat sejalan dengan tingginya ketidakpastian pasar keuangan global. Aliran keluar investasi portofolio asing menambah tekanan nilai tukar di negara berkembang, termasuk Indonesia.

Perbaikan ekonomi domestik terus berlanjut. Kinerja ekonomi Indonesia terus menguat pada triwulan III 2022 dengan tumbuh 5,72% (yoy), lebih tinggi dari prakiraan dan capaian triwulan sebelumnya sebesar 5,45% (yoy), ditopang oleh berlanjutnya perbaikan permintaan domestik dan tetap tingginya kinerja ekspor. Perbaikan ekonomi nasional juga tercermin pada peningkatan pertumbuhan mayoritas Lapangan Usaha (LU), terutama Industri Pengolahan, Transportasi dan Pergudangan, serta Perdagangan Besar dan Eceran. Secara spasial, perbaikan ekonomi ditopang oleh pertumbuhan yang terjadi di seluruh wilayah Indonesia, dengan pertumbuhan tertinggi tercatat di wilayah Sulawesi-Maluku-Papua (Sulampua), diikuti Bali-Nusa Tenggara (Balinusra), Jawa, Kalimantan, dan Sumatera. Berbagai indikator bulan Oktober 2022 dan hasil survei Bank Indonesia terakhir, seperti keyakinan konsumen, penjualan eceran, dan Purchasing Managers' Index (PMI) Manufaktur mengindikasikan terus berlangsungnya proses pemulihan ekonomi domestik. Dari sisi eksternal, kinerja ekspor diprakirakan tetap kuat, khususnya batu bara, CPO, besi dan baja, serta ekspor jasa, seiring dengan permintaan beberapa mitra dagang utama yang masih kuat didukung kebijakan Pemerintah. Dengan perkembangan tersebut, pertumbuhan ekonomi 2022 diprakirakan tetap bias ke atas dalam kisaran proyeksi Bank Indonesia pada 4,5 - 5,3%. Pertumbuhan ekonomi pada 2023 diprakirakan tetap tinggi didorong oleh permintaan domestik serta kinerja ekspor yang tetap positif di tengah risiko lebih dalamnya perlambatan perekonomian global.

Kinerja Neraca Pembayaran Indonesia (NPI) tetap sehat sehingga mendukung ketahanan eksternal. Transaksi berjalan triwulan III 2022 diprakirakan mencatat peningkatan surplus dibandingkan dengan capaian triwulan sebelumnya, ditopang oleh kuatnya kinerja ekspor nonmigas. Sementara itu, transaksi modal dan finansial diprakirakan mencatat defisit, seiring dengan aliran keluar modal asing, terutama dalam bentuk investasi portofolio, di tengah tetap kuatnya Penanaman Modal Asing (PMA). Memasuki triwulan IV 2022, kinerja neraca perdagangan tetap baik dengan surplus mencapai 5,7 miliar dolar AS pada Oktober 2022. Tekanan arus modal asing masih berlanjut dengan investasi portofolio pada triwulan IV 2022 (hingga 15 November 2022) yang mencatat net outflows sebesar 0,3 miliar dolar AS. Posisi cadangan devisa Indonesia akhir Oktober 2022 tetap tinggi tercatat sebesar 130,2 miliar dolar AS, setara dengan pembiayaan 5,8 bulan impor atau 5,6 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Secara keseluruhan 2022, kinerja NPI diprakirakan tetap terjaga dengan surplus transaksi berjalan berada dalam kisaran 0,4 - 1,2% dari PDB dan kinerja neraca transaksi modal dan finansial yang tetap baik terutama dalam bentuk PMA. Kinerja NPI pada 2023 diprakirakan tetap baik, ditopang oleh neraca transaksi modal dan finansial dan transaksi berjalan yang solid, di tengah risiko berlanjutnya ketidakpastian pasar keuangan global.

Kuatnya dolar AS dan tingginya ketidakpastian pasar keuangan global memberikan tekanan pelemahan nilai tukar hampir seluruh mata uang dunia, termasuk nilai tukar Rupiah. Indeks nilai tukar dolar AS terhadap mata uang utama (DXY) tercatat 106,28 pada 16 November 2022 atau mengalami penguatan sebesar 11,09% (ytd) selama tahun 2022. Sementara itu, dengan langkah-langkah stabilisasi yang dilakukan oleh Bank Indonesia, nilai tukar Rupiah sampai dengan 16 November 2022 terdepresiasi 8,65% (ytd) dibandingkan dengan level akhir 2021. Depresiasi nilai tukar Rupiah tersebut relatif lebih baik dibandingkan dengan depresiasi mata uang sejumlah negara lain di kawasan, seperti Korea Selatan 10,30% (ytd) dan Filipina 11,10% (ytd). Sangat kuatnya dolar AS didorong oleh pengetatan kebijakan moneter yang agresif di AS dan penarikan modal dari berbagai negara ke AS, di tengah melemahnya ekonomi dan tingginya inflasi di Eropa. Pada saat bersamaan, tingginya ketidakpastian pasar keuangan global berlanjut. Ke depan, Bank Indonesia terus memperkuat kebijakan stabilisasi nilai tukar Rupiah sesuai dengan bekerjanya mekanisme pasar dan nilai fundamentalnya untuk mendukung upaya pengendalian inflasi dan stabilitas makroekonomi.

Ekspektasi inflasi masih tinggi meskipun inflasi Indeks Harga Konsumen (IHK) lebih rendah dari prakiraan awal. Inflasi IHK pada Oktober 2022 tercatat sebesar 5,71% (yoy), masih di atas sasaran 3,0±1%, meskipun lebih rendah dari prakiraan dan inflasi bulan sebelumnya sebesar 5,95% (yoy). Inflasi kelompok volatile food turun menjadi 7,19% (yoy) dan perlu penguatan sinergi dan koordinasi kebijakan yang erat melalui TPIP-TPID dan GNPIP untuk penurunan lebih lanjut. Inflasi administered prices tercatat sebesar 13,28% (yoy) dan perlu penguatan koordinasi untuk memitigasi dampak lanjutan dari penyesuaian harga BBM dan tarif angkutan agar lebih rendah. Sementara itu, inflasi inti tercatat sebesar 3,31% (yoy), lebih tinggi dari bulan sebelumnya sejalan dengan dampak rambatan dari penyesuaian harga BBM dan meningkatnya ekspektasi inflasi. Consensus Forecast bulan November 2022 menunjukkan ekspektasi inflasi pada akhir 2022 masih tinggi yaitu 5,9%(yoy) meskipun lebih rendah dari bulan sebelumnya 6,7%(yoy). Dengan perkembangan tersebut, Bank Indonesia akan memperkuat respons kebijakan moneter untuk menurunkan ekspektasi inflasi yang saat ini masih tinggi dan memastikan inflasi inti ke depan kembali ke dalam sasaran 3,0±1% lebih awal yaitu ke paruh pertama 2023.

Kondisi likuiditas di perbankan meningkat dan memadai dalam mendukung intermediasi. Pada Oktober 2022, rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) masih tinggi mencapai 29,46% dan meningkat dari bulan sebelumnya. Likuiditas perekonomian juga tetap longgar, tercermin pada uang beredar dalam arti sempit (M1) dan luas (M2) yang tumbuh masing-masing sebesar 14,9% (yoy) dan 9,8% (yoy). Lebih lanjut, dalam rangka pelaksanaan Kesepakatan Bersama Bank Indonesia dan Kementerian Keuangan, Bank Indonesia melanjutkan pembelian SBN di pasar perdana sejalan dengan program pemulihan ekonomi nasional serta pembiayaan penanganan kesehatan dan kemanusiaan dalam rangka penanganan dampak pandemi Covid-19 sebesar Rp142,35 triliun hingga 15 November 2022. Likuiditas yang masih longgar tersebut turut memberikan dorongan untuk pemulihan ekonomi lebih lanjut.

Transmisi kenaikan suku bunga kebijakan mendorong peningkatan suku bunga di pasar uang, sementara kenaikan suku bunga perbankan terbatas. Di pasar uang, suku bunga IndONIA pada 16 November 2022 naik 150 bps dibandingkan akhir Juli 2022 menjadi sebesar 4,30%, sejalan dengan kenaikan BI7DRR dan penguatan strategi operasi moneter Bank Indonesia. Imbal hasil SBN tenor jangka pendek meningkat 143 bps, sementara imbal hasil SBN tenor jangka panjang relatif terjaga. Sementara itu, kenaikan suku bunga perbankan, baik suku bunga dana maupun suku bunga kredit, lebih terbatas. Suku bunga deposito 1 bulan pada Oktober 2022 naik menjadi 3,40% dari 2,89% pada Juli 2022, sementara suku bunga kredit Oktober 2022 meningkat terbatas menjadi 9,09% dari 8,94% pada Juli 2022. Masih terbatasnya kenaikan suku bunga tersebut seiring dengan likuiditas yang masih longgar yang memperpanjang efek tunda (lag effect) transmisi suku bunga kebijakan pada suku bunga dana dan kredit.

Intermediasi perbankan melanjutkan perbaikan dan mendukung pemulihan ekonomi. Pertumbuhan kredit pada Oktober 2022 tercatat sebesar 11,95% (yoy), ditopang oleh peningkatan di seluruh jenis kredit dan hampir seluruh sektor ekonomi. Pemulihan intermediasi juga terjadi pada perbankan syariah, dengan pertumbuhan pembiayaan sebesar 18,4% (yoy). Dari sisi penawaran, berlanjutnya perbaikan intermediasi perbankan didukung oleh standar penyaluran kredit yang tetap longgar, seiring dengan membaiknya appetite perbankan dalam penyaluran kredit terutama di sektor Industri, Perdagangan dan Pertanian. Dari sisi permintaan, peningkatan intermediasi ditopang oleh pemulihan kinerja korporasi dan rumah tangga yang terus berlanjut. Kinerja korporasi tercermin dari perbaikan kemampuan membayar, tingkat penjualan, dan belanja modal, terutama di sektor Pertambangan dan Perdagangan. Kinerja rumah tangga tercermin dari konsumsi dan investasi rumah tangga yang membaik sejalan dengan optimisme konsumen. Di segmen UMKM, pertumbuhan kredit UMKM pada Oktober 2022 tercatat sebesar 17,50% (yoy). Ke depan, Bank Indonesia terus mencermati berbagai risiko makroekonomi domestik dan global yang dapat menghambat kinerja sistem keuangan, serta memperkuat sinergi dengan KSSK dalam rangka menjaga stabilitas sistem keuangan.

Ketahanan sistem keuangan, khususnya perbankan, tetap terjaga baik dari sisi permodalan maupun likuiditas. Permodalan perbankan tetap kuat dengan rasio kecukupan modal (Capital Adequacy Ratio /CAR) September 2022 tetap tinggi sebesar 25,09%. Seiring dengan kuatnya permodalan, risiko tetap terkendali yang tercermin dari rasio kredit bermasalah (Non Performing Loan /NPL) pada September 2022 yang tercatat 2,78% (bruto) dan 0,77% (neto). Likuiditas perbankan pada Oktober 2022 tetap terjaga didukung oleh pertumbuhan Dana Pihak Ketiga (DPK) sebesar 9,41% (yoy) dan meningkat dibandingkan bulan sebelumnya sejalan dengan net ekspansi Pemerintah. Peningkatan DPK terjadi pada kelompok korporasi dan rumah tangga sejalan dengan berlanjutnya pemulihan ekonomi nasional. Hasil simulasi Bank Indonesia menunjukkan bahwa ketahanan perbankan masih terjaga. Namun, potensi dampak dari sejumlah faktor risiko, baik dari sisi kondisi makroekonomi domestik maupun gejolak eksternal, tetap perlu diwaspadai.

Bank Indonesia terus meningkatkan efisiensi sistem pembayaran melalui penguatan kebijakan dan akselerasi digitalisasi sistem pembayaran untuk mendukung pertumbuhan ekonomi yang inklusif. Transaksi ekonomi dan keuangan digital mengalami kenaikan ditopang oleh meningkatnya akseptasi dan preferensi masyarakat dalam berbelanja daring, perluasan dan kemudahan sistem pembayaran digital, serta akselerasi digital banking. Nilai transaksi uang elektronik (UE) pada Oktober 2022 tumbuh 20,19% (yoy) mencapai Rp35,1 triliun dan nilai transaksi digital banking meningkat 38,38% (yoy) menjadi Rp5.184,1 triliun sejalan dengan normalisasi mobilitas masyarakat. Sementara itu, nilai transaksi pembayaran menggunakan kartu ATM, kartu debet, dan kartu kredit mengalami peningkatan 23,52% (yoy) menjadi Rp691,6 triliun. Di sisi lain, jumlah Uang Kartal Yang Diedarkan (UYD) pada Oktober 2022 meningkat 6,04% (yoy) mencapai Rp905,9 triliun. Bank Indonesia terus memastikan ketersediaan uang Rupiah dengan kualitas yang terjaga di seluruh wilayah Negara Kesatuan Republik Indonesia (NKRI).

Jakarta, 17 November 202

Kepala Departemen Komunikasi

Erwin Haryono

Direktur Eksekutif

Informasi tentang Bank Indonesia

Tel.021-131, email : bicara@bi.go.id