No.23/ 268/DKom

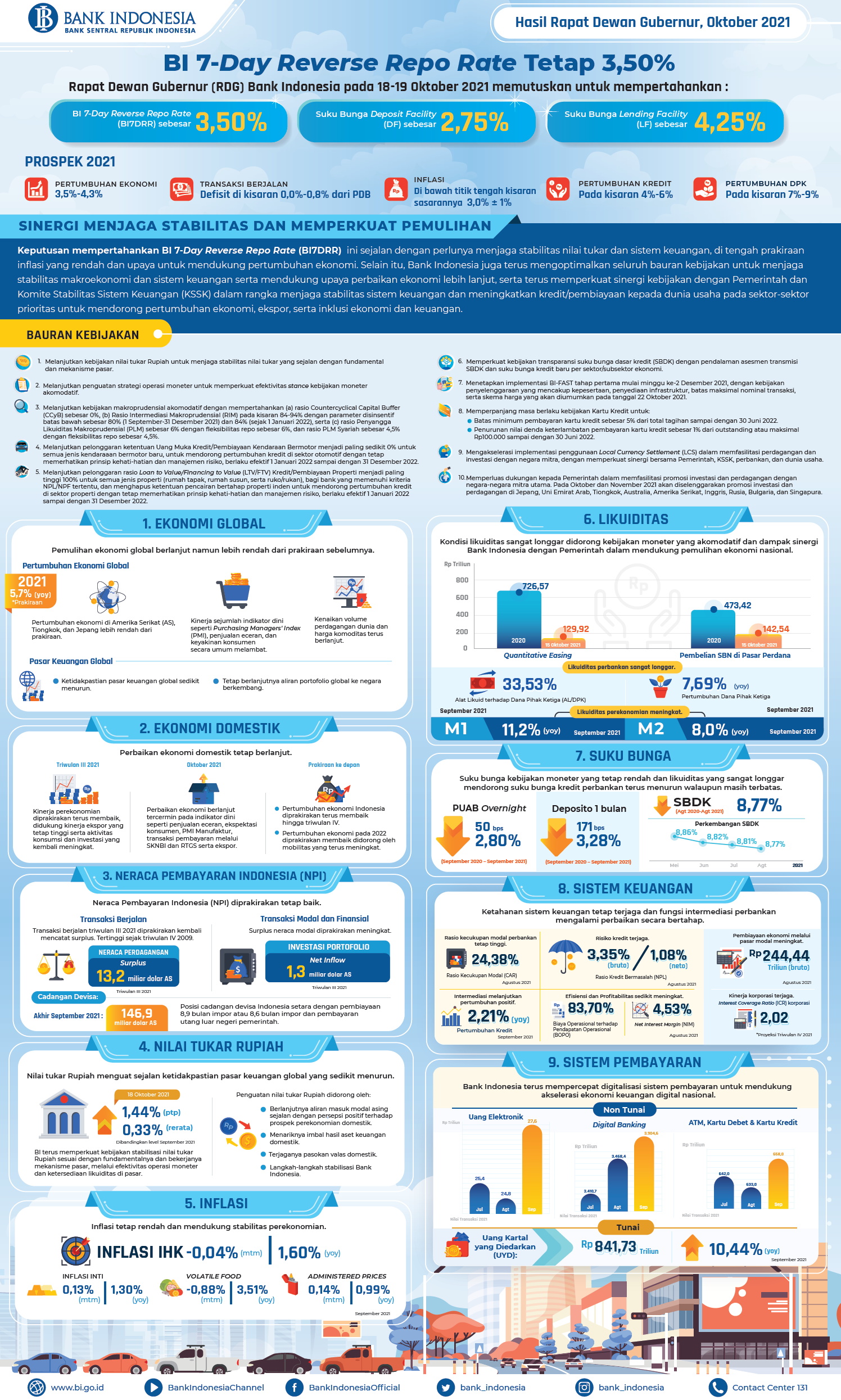

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 18-19 Oktober 2021 memutuskan untuk mempertahankan BI 7-Day Reverse Repo Rate (BI7DRR) sebesar 3,50%, suku bunga Deposit Facility sebesar 2,75%, dan suku bunga Lending Facility sebesar 4,25%. Keputusan ini sejalan dengan perlunya menjaga stabilitas nilai tukar dan sistem keuangan, di tengah prakiraan inflasi yang rendah dan upaya untuk mendukung pertumbuhan ekonomi. Selain itu, Bank Indonesia juga terus mengoptimalkan seluruh bauran kebijakan untuk menjaga stabilitas makroekonomi dan sistem keuangan serta mendukung upaya perbaikan ekonomi lebih lanjut, melalui berbagai langkah berikut:

- Melanjutkan kebijakan nilai tukar Rupiah untuk menjaga stabilitas nilai tukar yang sejalan dengan fundamental dan mekanisme pasar;

- Melanjutkan penguatan strategi operasi moneter untuk memperkuat efektivitas

stance kebijakan moneter akomodatif;

- Melanjutkan kebijakan makroprudensial akomodatif dengan mempertahankan (a) rasio

Countercyclical Capital Buffer (CCyB) sebesar 0%, (b) Rasio Intermediasi Makroprudensial (RIM) pada kisaran 84-94% dengan parameter disinsentif batas bawah sebesar 80% (1 September-31 Desember 2021) dan 84% (sejak 1 Januari 2022), serta (c) rasio Penyangga Likuiditas Makroprudensial (PLM) sebesar 6% dengan fleksibilitas repo sebesar 6%, dan rasio PLM Syariah sebesar 4,5% dengan fleksibilitas repo sebesar 4,5%;

- Melanjutkan pelonggaran ketentuan Uang Muka Kredit/Pembiayaan Kendaraan Bermotor menjadi paling sedikit 0% untuk semua jenis kendaraaan bermotor baru, untuk mendorong pertumbuhan kredit di sektor otomotif dengan tetap memerhatikan prinsip kehati-hatian dan manajemen risiko, berlaku efektif 1 Januari 2022 sampai dengan 31 Desember 2022;

- Melanjutkan pelonggaran rasio

Loan to Value/Financing to Value (LTV/FTV) Kredit/Pembiayaan Properti menjadi paling tinggi 100% untuk semua jenis properti (rumah tapak, rumah susun, serta ruko/rukan), bagi bank yang memenuhi kriteria NPL/NPF tertentu, dan menghapus ketentuan pencairan bertahap properti inden untuk mendorong pertumbuhan kredit di sektor properti dengan tetap memerhatikan prinsip kehati-hatian dan manajemen risiko, berlaku efektif 1 Januari 2022 sampai dengan 31 Desember 2022;

- Memperkuat kebijakan transparansi suku bunga dasar kredit (SBDK) dengan pendalaman asesmen transmisi SBDK dan suku bunga kredit baru per sektor/subsektor ekonomi (Lampiran);

- Menetapkan implementasi BI-FAST tahap pertama mulai minggu ke-2 Desember 2021, dengan kebijakan penyelenggaraan yang mencakup kepesertaan, penyediaan infrastruktur, batas maksimal nominal transaksi, serta skema harga yang akan diumumkan pada tanggal 22 Oktober 2021;

- Memperpanjang masa berlaku kebijakan Kartu Kredit untuk:

- Batas minimum pembayaran kartu kredit sebesar 5% dari total tagihan sampai dengan 30 Juni 2022;

- Penurunan nilai denda keterlambatan pembayaran kartu kredit sebesar 1% dari

outstanding atau maksimal Rp100.000 sampai dengan 30 Juni 2022;

- Mengakselerasi implementasi penggunaan

Local Currency Settlement (LCS) dalam memfasilitasi perdagangan dan investasi dengan negara mitra, dengan memperkuat sinergi bersama Pemerintah, KSSK, perbankan, dan dunia usaha;

- Memperluas dukungan kepada Pemerintah dalam memfasilitasi promosi investasi dan perdagangan dengan negara-negara mitra utama. Pada Oktober dan November 2021 akan diselenggarakan promosi investasi dan perdagangan di Jepang, Uni Emirat Arab, Tiongkok, Australia, Amerika Serikat, Inggris, Rusia, Bulgaria, dan Singapura.

Bank Indonesia terus memperkuat sinergi kebijakan dengan Pemerintah dan Komite Stabilitas Sistem Keuangan (KSSK) dalam rangka menjaga stabilitas sistem keuangan dan meningkatkan kredit/pembiayaan kepada dunia usaha pada sektor-sektor prioritas untuk mendorong pertumbuhan ekonomi, ekspor, serta inklusi ekonomi dan keuangan.

Pemulihan ekonomi global berlanjut namun lebih rendah dari prakiraan sebelumnya. Pertumbuhan ekonomi di Amerika Serikat (AS), Tiongkok, dan Jepang lebih rendah dari prakiraan sejalan dampak kenaikan kasus varian delta Covid-19, serta gangguan rantai pasokan dan energi global. Di sisi lain, pemulihan ekonomi Eropa lebih tinggi sehingga menahan perlambatan ekonomi global. Kinerja sejumlah indikator dini seperti

Purchasing Managers' Index (PMI), penjualan eceran, dan keyakinan konsumen secara umum melambat pada September 2021. Dengan perkembangan tersebut, Bank Indonesia merevisi pertumbuhan ekonomi global 2021 menjadi 5,7% dari prakiraan sebelumnya sebesar 5,8%. Kenaikan volume perdagangan dunia dan harga komoditas terus berlanjut, sehingga menopang prospek ekspor negara berkembang. Pemulihan ekonomi dunia diperkirakan akan tetap berlanjut pada tahun 2022 meskipun dampak dari gangguan rantai pasokan dan keterbatasan energi perlu tetap diwaspadai. Ketidakpastian pasar keuangan global sedikit menurun di tengah kekhawatiran pengetatan kebijakan moneter global yang lebih cepat sejalan kenaikan inflasi yang terus berlangsung. Kondisi tersebut berpengaruh terhadap tetap berlanjutnya aliran portofolio global ke negara berkembang, khususnya di negara-negara yang mempunyai imbal hasil aset keuangan yang menarik dan kondisi ekonomi yang membaik.

Perbaikan ekonomi domestik tetap berlanjut. Pada triwulan III 2021, kinerja perekonomian diprakirakan terus membaik, didukung kinerja ekspor yang tetap tinggi serta aktivitas konsumsi dan investasi yang kembali meningkat sejalan pelonggaran pembatasan mobilitas. Dari sisi Lapangan Usaha (LU), kinerja LU Industri Pengolahan, Pertambangan, Perdagangan, serta Informasi dan Komunikasi tumbuh tinggi. Secara spasial, pemulihan ekonomi terutama pada wilayah Sulampua, Jawa, Sumatera, dan Kalimantan ditopang kinerja ekspor. Perbaikan ekonomi berlanjut tercermin pada perkembangan indikator dini hingga Oktober 2021, seperti penjualan eceran, ekspektasi konsumen, PMI Manufaktur, transaksi pembayaran melalui SKNBI dan RTGS, serta ekspor. Pertumbuhan ekonomi Indonesia diprakirakan terus membaik hingga triwulan IV sehingga keseluruhan 2021 tetap berada dalam kisaran proyeksi Bank Indonesia pada 3,5%-4,3%. Pertumbuhan ekonomi pada 2022 diprakirakan membaik didorong oleh mobilitas yang terus meningkat sejalan akselerasi vaksinasi, kinerja ekspor yang tetap kuat, pembukaan sektor-sektor prioritas yang semakin luas, dan stimulus kebijakan yang berlanjut.

Neraca Pembayaran Indonesia (NPI) diprakirakan tetap baik. Transaksi berjalan triwulan III 2021 diprakirakan kembali mencatat surplus, didorong oleh surplus neraca perdagangan yang meningkat menjadi 13,2 miliar dolar AS, tertinggi sejak triwulan IV 2009. Kinerja tersebut didukung peningkatan ekspor komoditas utama seperti CPO, batu bara, kimia organik, dan bijih logam, di tengah kenaikan impor terutama bahan baku seiring perbaikan ekonomi domestik. Sementara itu, surplus neraca modal diprakirakan meningkat sejalan dengan masuknya aliran modal asing, baik penanaman modal asing maupun investasi portofolio. Pada triwulan III 2021, aliran investasi portofolio mencatat

net inflows sebesar 1,3 miliar dolar AS. Aliran investasi portofolio tersebut terus berlanjut dari tanggal 1 Oktober 2021 hingga 15 Oktober 2021 dengan mencatat

inflows sebesar 0,2 miliar dolar AS. Posisi cadangan devisa pada akhir September 2021 meningkat menjadi sebesar 146,9 miliar dolar AS, setara dengan pembiayaan 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta melampaui standar kecukupan internasional sekitar 3 bulan impor. Ke depan, defisit transaksi berjalan diprakirakan lebih rendah dari prakiraan sebelumnya menjadi di kisaran 0,0%-0,8% dari PDB pada 2021, dan akan tetap rendah pada 2022, sehingga mendukung ketahanan sektor eksternal Indonesia.

Nilai tukar Rupiah menguat sejalan ketidakpastian pasar keuangan global yang sedikit menurun. Nilai tukar Rupiah pada 18 Oktober 2021 menguat 1,44% secara

point to point dan 0,33% secara

rerata dibandingkan dengan level September 2021. Penguatan nilai tukar Rupiah didorong oleh berlanjutnya aliran masuk modal asing sejalan dengan persepsi positif terhadap prospek perekonomian domestik, menariknya imbal hasil aset keuangan domestik, terjaganya pasokan valas domestik, dan langkah-langkah stabilisasi Bank Indonesia. Dengan penguatan tersebut, dibandingkan dengan level akhir 2020, Rupiah sampai dengan 18 Oktober 2021 mencatat depresiasi yang lebih rendah menjadi sebesar 0,43% (ytd), dan relatif lebih baik dibandingkan depresiasi mata uang sejumlah negara berkembang lainnya, seperti India, Malaysia, dan Filipina. Bank Indonesia terus memperkuat kebijakan stabilisasi nilai tukar Rupiah sesuai dengan fundamentalnya dan bekerjanya mekanisme pasar, melalui efektivitas operasi moneter dan ketersediaan likuiditas di pasar.

Inflasi tetap rendah dan mendukung stabilitas perekonomian. Indeks Harga Konsumen (IHK) pada September 2021 tercatat deflasi 0,04% (mtm) sehingga inflasi IHK sampai September 2021 mencapai 0,80% (ytd). Secara tahunan, inflasi IHK tercatat 1,60% (yoy), sedikit meningkat dari inflasi Agustus 2021 sebesar 1,59% (yoy). Inflasi inti tetap rendah sejalan dengan belum kuatnya permintaan domestik, terjaganya stabilitas nilai tukar, dan konsistensi kebijakan Bank Indonesia mengarahkan ekspektasi inflasi pada kisaran target. Inflasi kelompok

volatile food melambat disebabkan pasokan barang yang memadai. Inflasi

administered prices sedikit meningkat sejalan masih berlanjutnya dampak kenaikan cukai tembakau. Dengan perkembangan tersebut, inflasi diprakirakan berada di bawah titik tengah kisaran sasarannya 3,0±1% pada 2021 dan terjaga dalam kisaran sasaran 3,0±1% pada 2022. Bank Indonesia berkomitmen menjaga stabilitas harga dan memperkuat koordinasi kebijakan dengan Pemerintah, baik di tingkat pusat maupun daerah melalui Tim Pengendali Inflasi (TPI dan TPID) guna menjaga inflasi IHK dalam kisaran targetnya.

Kondisi likuiditas sangat longgar didorong kebijakan moneter yang akomodatif dan dampak sinergi Bank Indonesia dengan Pemerintah dalam mendukung pemulihan ekonomi nasional. Bank Indonesia telah menambah likuiditas (quantitative easing) di perbankan sebesar Rp129,92 triliun pada tahun 2021 (hingga 15 Oktober 2021). Bank Indonesia melanjutkan pembelian SBN di pasar perdana untuk pendanaan APBN 2021 sebesar Rp142,54 triliun (hingga 15 Oktober 2021) yang terdiri dari Rp67,08 triliun melalui mekanisme lelang utama dan Rp75,46 triliun melalui mekanisme

Greenshoe Option (GSO). Dengan ekspansi moneter tersebut, kondisi likuiditas perbankan pada September 2021 sangat longgar, tercermin pada rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) yang tinggi, yakni 33,53%. Pertumbuhan Dana Pihak Ketiga (DPK) tercatat 7,69% (yoy), melambat dibandingkan bulan sebelumnya sejalan dengan pemulihan aktivitas usaha dan konsumsi masyarakat. Likuiditas perekonomian meningkat, tercermin pada uang beredar dalam arti sempit (M1) dan luas (M2) yang tumbuh meningkat masing-masing sebesar 11,2% (yoy) dan 8,0% (yoy). Pertumbuhan uang beredar tersebut terutama didukung oleh kredit perbankan yang mengindikasikan semakin meningkatnya pembiayaan bagi pemulihan ekonomi nasional.

Suku bunga kebijakan moneter yang tetap rendah dan likuiditas yang sangat longgar mendorong suku bunga kredit perbankan terus menurun walaupun masih terbatas. Di pasar uang dan pasar dana, suku bunga PUAB overnight dan suku bunga deposito 1 bulan perbankan telah menurun, masing-masing sebesar 50 bps dan 171 bps sejak September 2020 menjadi 2,80% dan 3,28% pada September 2021. Di pasar kredit, penurunan SBDK perbankan terus berlanjut, diikuti penurunan suku bunga kredit baru. Aktivitas ekonomi dan mobilitas masyarakat yang meningkat mendorong perbaikan persepsi risiko perbankan, sehingga berdampak posistif bagi penurunan suku bunga kredit baru. Bank Indonesia tetap mengharapkan perbankan untuk terus melanjutkan penurunan suku bunga kredit sebagai bagian dari upaya bersama untuk mendorong kredit kepada dunia usaha.

Ketahanan sistem keuangan tetap terjaga dan fungsi intermediasi perbankan mengalami perbaikan secara bertahap. Rasio kecukupan modal (Capital Adequacy Ratio / CAR) perbankan Agustus 2021 tetap tinggi sebesar 24,38%, dan rasio kredit bermasalah (Non Performing Loan / NPL) tetap terjaga, yakni 3,35% (bruto) dan 1,08% (neto). Intermediasi perbankan melanjutkan pertumbuhan positif yaitu sebesar 2,21% (yoy) pada September 2021. Permintaan kredit membaik, terutama dari dunia usaha dan konsumsi sejalan dengan meningkatnya aktivitas masyarakat. Dari sisi penawaran, standar penyaluran kredit oleh perbankan melonggar seiring dengan menurunnya persepsi risiko, di samping sangat longgarnya likuiditas dan penurunan suku bunga kredit baru. Seluruh kelompok penggunaan kredit telah tumbuh positif, terutama Kredit Konsumsi dan Kredit Modal Kerja. Kenaikan kredit yang lebih tinggi tercatat pada Kredit Pemilikan Rumah (KPR), yaitu sebesar 8,67% pada September 2021. Demikian pula, pertumbuhan kredit UMKM meningkat menjadi sebesar 2,97% (yoy), menunjukkan perbaikan lebih lanjut dunia usaha pada sektor UMKM. Bank Indonesia akan terus melanjutkan kebijakan makroprudensial yang akomodatif untuk mendorong peningkatan kredit perbankan. Dengan perkembangan tersebut, pertumbuhan kredit pada 2021 diprakirakan pada kisaran 4%-6% dan pertumbuhan DPK pada kisaran 7%-9%.

Bank Indonesia terus mempercepat digitalisasi sistem pembayaran untuk mendukung akselerasi ekonomi keuangan digital nasional. Berbagai program digitalisasi sistem pembayaran, seperti perluasan QRIS, Standar Nasional Open API Pembayaran (SNAP) dan reformasi regulasi, serta rencana implementasi BI-FAST, terus diakselerasi. Transaksi ekonomi dan keuangan digital tumbuh terus seiring meningkatnya akseptasi dan preferensi masyarakat untuk berbelanja daring, perluasan dan kemudahan sistem pembayaran digital, serta akselerasi

digital banking. Nilai transaksi Uang Elektronik (UE) sampai dengan triwulan III 2021 meningkat 45,05% (yoy) menjadi Rp209,81 triliun, dan diproyeksikan meningkat 38,75% (yoy) hingga mencapai Rp284 triliun untuk keseluruhan tahun 2021. Demikian pula, nilai transaksi

digital banking sampai dengan triwulan III 2021 meningkat 46,72% (yoy) menjadi Rp28.685,48 triliun, dan diproyeksikan tumbuh 43,04% (yoy) mencapai Rp39.130 triliun untuk keseluruhan tahun 2021. Bank Indonesia terus memperkuat koordinasi kebijakan dengan Pemerintah dengan pelaksanaan uji coba digitalisasi bantuan sosial (bansos) serta optimalisasi dan percepatan penyaluran bansos. Di sisi tunai, Uang Kartal Yang Diedarkan (UYD) pada September 2021 tumbuh 10,44% (yoy) mencapai Rp841,73 triliun. Bank Indonesia terus memastikan ketersediaan uang di seluruh wilayah Indonesia, dengan penguatan strategi distribusi uang dan pembukaan kembali layanan kas seiring dengan pelonggaran kebijakan pembatasan mobilitas di masing-masing daerah.

Jakarta, 19 Oktober 2021

Kepala Departemen Komunikasi

Erwin Haryono

Direktur Eksekutif

Informasi tentang Bank Indonesia

Tel.021-131, email : bicara@bi.go.id