Definisi (PBI APMK No.11/11/PBI/2009 sebagaimana diubah dengan PBI No.14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu):

Alat Pembayaran Menggunakan Kartu (APMK) adalah alat pembayaran yang berupa kartu kredit, kartu automated teller machine (ATM), dan kartu debet.

Kartu Kredit

Definisi (PBI APMK No.11/11/PBI/2009 sebagaimana diubah dengan PBI No.14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu):

Kartu Kredit adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai, di mana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh acquirer atau penerbit, dan pemegang kartu berkewajiban untuk melakukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

Karakteristik Kartu Kredit

DETAIL FITUR KARTU KREDIT DENGAN CHIP

Tampak Depan:

-

Chip pada kartu kredit yang selalu diletakkan di bagian depan sisi kartu, chip ini telah ditambahkan berbagai aplikasi yang dapat mengenkripsi data sehingga data dapat tersimpan lebih aman.

Nomor kartu yang terdiri atas 16 digit.

-

Nama pemegang kartu.

-

Nama penerbit kartu kredit.

-

Masa berlaku kartu kredit.

-

Logo Jaringan Kartu kredit.

Tampak Belakang:

-

Magnetic stripe yang masih dapat digunakan jika kartu kredit tersebut digunakan untuk bertransaksi di luar negeri.

-

Signature panel adalah tempat pembubuhan tanda tangan pemilik kartu pada kartu kredit yang dimiliki.

-

Nomor verifikasi yang terdiri atas tiga digit.

-

Alamat Bank penerbit kartu kredit.

-

Nama/Logo penerbit kartu kredit.

Mekanisme Penggunaan Kartu Kredit dengan Menggunakan Chip

Mekanisme Penggunaan Kartu Kredit dengan menggunakan chip tidak banyak mengalami perubahan dengan mekanisme sebelumnya. Ketika bertransaksi, hal-hal yang harus diperhatikan dalam menggunakan kartu kredit chip adalah:

-

Kartu kredit yang Anda serahkan ke kasir akan diproses dengan cara memasukkan kartu ke dalam mesin EDC yang telah dilengkapi chip atau dikenal dengan istilah di-dip. Pada saat di-dip, kartu mengalami proses enkripsi terlebih dahulu sebelum akhirnya secara online di-link-an dan diverifikasi dengan penerbit kartu kredit yang dipakai.

-

Setelah proses verifikasi selesai, mesin EDC yang telah dilengkapi chip akan mengeluarkan bukti transaksi yang akan ditandatangani oleh pemegang kartu yang melakukan transaksi.

-

Transaksi selesai.

Mekanisme yang sama mudahnya dengan teknologi sebelumnya yang dikenal dengan magnetic stripe. Yang perlu diingat adalah, transaksi tidak lagi digesek tapi di-dip, jika dalam bertransaksi kartu kredit Anda masih menggunakan mekanisme yang lama yaitu digesek, itu berarti kartu kredit dan mesin EDC belum menggunakan Chip. Segera minta penggantian kartu Anda kepada penerbit kartu yang tertera pada kartu kredit Anda. (***)

Kartu ATM

Definisi (PBI APMK No.11/11/PBI/2009 sebagaimana diubah dengan PBI No.14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu):

Kartu ATM adalah APMK yang dapat digunakan untuk melakukan penarikan tunai dan/atau pemindahan dana di mana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

Karakteristik Kartu ATM/Debet

Tampak Depan:

- Chip yang selalu diletakkan di bagian depan sisi kartu, chip ini telah ditambahkan berbagai aplikasi yang dapat mengenkripsi data sehingga data dapat tersimpan lebih aman.

- Nomor kartu yang terdiri atas 16 digit.

- Nama pemegang kartu.

- Nama penerbit kartu.

- Masa berlaku kartu.

Logo GPN. Sesuai PBI No.19/8/PBI/2017 mengenai Gerbang Pembayaran Nasional, semua kartu yang diterbitkan oleh pihak yang terhubung dengan GPN wajib mencantumkan logo GPN pada setiap instrumen pembayaran yang diterbitkan.

Tampak Belakang:

- Magnetic stripe yang masih diperbolehkan secara terbatas untuk kartu ATM dan/atau kartu debet yang diterbitkan atas dasar rekening simpanan yang ditetapkan memiliki saldo paling banyak Rp5 juta berdasarkan perjanjian tertulis antara penerbit dan nasabah.

- Signature panel adalah tempat pembubuhan tanda tangan pemilik kartu pada kartu kredit yang dimiliki.

- Nomor verifikasi yang terdiri atas tiga digit.

- Alamat Bank penerbit kartu ATM/Debet.

- Nama/Logo penerbit kartu ATM/Debet.

Kartu Debet

Definisi (PBI APMK No.11/11/PBI/2009 sebagaimana diubah dengan PBI No.14/2/PBI/2012 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu):

Kartu debet adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, di mana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku.

Karakteristik Kartu ATM/Debet

Tampak Depan:

- Chip yang selalu diletakkan di bagian depan sisi kartu, chip ini telah ditambahkan berbagai aplikasi yang dapat mengenkripsi data sehingga data dapat tersimpan lebih aman.

- Nomor kartu yang terdiri atas 16 digit.

- Nama pemegang kartu.

- Nama penerbit kartu.

- Masa berlaku kartu.

- Logo GPN. Sesuai PBI No.19/8/PBI/2017 mengenai Gerbang Pembayaran Nasional, semua kartu yang diterbitkan oleh pihak yang terhubung dengan GPN wajib mencantumkan logo GPN pada setiap instrumen pembayaran yang diterbitkan.

Tampak Belakang:

- Magnetic stripe yang masih diperbolehkan secara terbatas untuk kartu ATM dan/atau kartu debet yang diterbitkan atas dasar rekening simpanan yang ditetapkan memiliki saldo paling banyak Rp5 juta berdasarkan perjanjian tertulis antara penerbit dan nasabah.

- Signature panel adalah tempat pembubuhan tanda tangan pemilik kartu pada kartu kredit yang dimiliki.

- Nomor verifikasi yang terdiri atas tiga digit.

- Alamat Bank penerbit kartu ATM/Debet.

- Nama / Logo penerbit kartu ATM/Debet.

Pedoman APMK

Penyelenggaraan kegiatan APMK oleh PJP, baik berupa Kartu Kredit maupun Kartu ATM/Debit, utamanya diatur dalam PBI tentang Penyedia Jasa Pembayaran dan PADG tentang Penyelenggaraan Sistem Pembayaran oleh PJP dan PIP. Ketentuan tersebut antara lain memuat informasi yang harus disampaikan oleh PJP dalam penyelenggaraan APMK, proses pengajuan untuk memperoleh APMK, persyaratan manajemen risiko dan penerapan perlindungan konsumen dalam penyelenggaraan APMK, serta proses penghentian penggunaan APMK. Tata cara teknis penyelenggaraan APMK dimuat lebih lanjut dalam Pedoman Penyelenggaraan Kegiatan Akses ke Sumber Dana berupa Alat Pembayaran Menggunakan Kartu oleh Penyedia Jasa Pembayaran yang dapat dilihat pada tautan berikut

.

Kebijakan Penyelenggaraan APMK

|

A. |

Penyelenggaraan Kartu Kredit |

| |

| 1. | Batas Maksimum Suku Bunga

Kartu Kredit | Sebesar 1,75% (satu koma tujuh puluh lima persen) per bulan atau 21% (dua puluh satu persen) per tahun. | - |

| 2. | Batas Maksimum Penarikan Tunai

Kartu Kredit |

Batas paling banyak nilai nominal dana untuk penarikan tunai melalui mesin anjungan tunai mandiri menggunakan kartu kredit adalah sebesar:

- Rp10.000.000,00 (sepuluh juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu kredit yang menggunakan teknologi

magnetic stripe; atau

- Rp15.000.000,00 (lima belas juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu kredit yang menggunakan teknologi

chip.

| - |

| 3. | Denda Keterlambatan Pembayaran

Kartu Kredit | Paling banyak 1% (satu persen) dari total tagihan dan tidak melebihi Rp100.000,00 (seratus ribu Rupiah). | Sampai dengan

31 Des 2026

|

4.

| Batas Minimum Pembayaran Kartu Kredit | Sebesar 5% (lima persen) dari total tagihan. | Sampai dengan

31 Des 2026

|

|

B. |

Penyelenggaraan Kartu ATM/Debet |

| |

| 1. | Batas Maksimum Penarikan Tunai

Kartu ATM/Debet |

- Rp10.000.000,00 (sepuluh juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu anjungan tunai mandiri yang menggunakan teknologi

magnetic stripe; atau

- Rp15.000.000,00 (lima belas juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu anjungan tunai mandiri yang menggunakan teknologi

chip.

| - |

| 2. | Batas Maksimum Transfer Antar PJP Melalui

Kartu ATM/Debet |

- Rp25.000.000,00 (dua puluh lima juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu anjungan tunai mandiri yang menggunakan teknologi

magnetic stripe; atau

- Rp50.000.000,00 (lima puluh juta rupiah) tiap rekening dalam 1 (satu) hari untuk kartu anjungan tunai mandiri yang menggunakan teknologi

chip.

| -

|

Definisi (PBI No.20/6/PBI/2018 tentang Uang Elektronik):

Uang Elektronik dalah instrumen pembayaran yang memenuhi unsur sebagai berikut:

- Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit

- Nilai uang yang disimpan secara elektronik dalam suatu media server atau chip

- Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Pengertian dan Prinsip Umum Cek

Cek adalah perintah tidak bersyarat dari nasabah kepada bank penyimpan dana untuk membayar suatu jumlah tertentu pada saat diunjukkan. Dalam penggunaan Cek berlaku prinsip umum sebagai berikut:

- Sebagai sarana perintah pembayaran tunai atau pemindahbukuan.

- Dapat dipindahtangankan.

Diterbitkan dalam mata uang Rupiah.

Jenis Cek

a) Berdasarkan jenisnya, Cek terdiri atas:

Cek Atas Nama (Aan Order), yaitu Cek yang mencantumkan nama penerima dana. Bank Tertarik akan melakukan pembayaran hanya kepada nama yang tertera pada Cek tersebut.

.jpg)

Gambar 2 : Contoh Cek Atas Nama

Namun pada praktiknya, Cek yang telah mencantumkan nama penerima Cek tetapi tidak mencoret kata “atau pembawa” maka Cek tersebut berlaku sebagai Cek atas Unjuk/Pembawa.

Cek Atas Unjuk/Pembawa (Aan Tonder), yaitu Cek yang tidak mencantumkan nama penerima dana. Bank Tertarik akan melakukan pembayaran kepada siapa saja yang membawa Cek tersebut dan mengunjukan kepada Bank Tertarik.

,.jpg)

Gambar 3 : Contoh Cek Atas Unjuk

b) Untuk pengamanan Cek, Penarik atau Pemegang dapat membatasi pihak yang dapat menerima pembayaran atas Cek, yaitu melalui:

Cek Silang (Cek Bersilang), yaitu membatasi orang-orang dan/atau bank tertentu yang dapat menerima pembayaran atas Cek tersebut dengan menyilang Cek. Cek Silang terdiri dari 2 (dua) jenis yaitu:

Cek Silang Umum, yaitu Cek yang di antara garis silangnya tidak dimuat suatu petunjuk atau dicantumkan tulisan apapun. Konsekuensi dari Cek Silang Umum adalah Bank Tertarik hanya dapat membayarkan Cek tersebut dengan cara:

Cek Silang Khusus, yaitu Cek yang diantara garis silangnya dimuat atau dicantumkan nama suatu bank. Konsekuensi dari Cek Silang Khusus adalah Bank Tertarik hanya dapat melakukan pembayaran kepada bank yang namanya dicantumkan dalam Cek Silang Khusus. Dalam hal nama bank yang dicantumkan dalam Cek Silang Khusus adalah nama Bank Tertarik sendiri, maka Cek Silang Khusus tersebut dapat dibayarkan kepada nasabah Bank Tertarik.

Gambar 5 : Contoh Cek Silang Khusus

- Cek Perhitungan, yaitu membatasi pembayaran Cek hanya secara pemindahbukuan. Pembatasan pembayaran Cek dilakukan dengan menulis pada halaman depan Cek dengan arah miring, “untuk dimasukkan ke dalam rekening” atau pernyataan sejenis.

Gambar 6 : Contoh Cek Perhitungan

Unsur/Syarat Formal Cek

a) Unsur Cek atau dikenal juga sebagai syarat formal Cek adalah sebagai berikut:

- Nama “Cek” harus termuat dalam warkat.

- Perintah tidak bersyarat untuk membayar sejumlah uang tertentu.

- Nama pihak yang harus membayar (Bank Tertarik).

- Penunjukan tempat di mana pembayaran harus dilakukan.

- Pernyataan tanggal beserta tempat Cek ditarik.

- Tanda tangan orang yang mengeluarkan Cek (Penarik).

b) Cek yang tidak memenuhi unsur/syarat formal Cek tidak berlaku sebagai Cek.

c) Jika Cek tidak mencantumkan tempat pembayaran maka berlaku ketentuan sebagai berikut:

- Jika tidak terdapat tempat di mana pembayaran harus dilakukan, maka tempat yang ditulis di samping nama penarik dianggap sebagai tempat pembayaran.

- Jika pada Cek tidak mencantumkan sama sekali tempat pembayaran, maka Cek harus dibayarkan di tempat kedudukan kantor pusat Bank Tertarik.

d) Namun dalam prakteknya, dengan memperhatikan perkembangan teknologi yang sudah memungkinkan Bank Tertarik dapat melakukan verifikasi data Penarik secara nasional maka Cek tidak harus dibayarkan di tempat kedudukan kantor pusat Bank Tertarik.

Gambar 7: Ilustrasi Pemenuhan Unsur Cek

Keterangan Gambar 7

Tenggang Waktu Pengunjukan dan Daluwarsa Cek

a) Tenggang waktu pengunjukan Cek adalah jangka waktu yang disediakan bagi Pemegang untuk melakukan pengunjukkan, yaitu selama 70 hari sejak Tanggal Penarikan Cek.

b) Masa kedaluwarsa Cek dihitung setelah 6 bulan sejak berakhirnya Tenggang Waktu Pengunjukan.

Gambar 8: Ilustrasi Pengunjukan dan Pembayaran Cek

Keterangan Gambar 8

-

Tenggang Waktu Pengunjukan : Jangka waktu selama 70 hari terhitung sejak tanggal penerbitan.

-

Tanggal Penarikan : Tanggal diterbitkannya Cek.

Pengalihan Cek

a) Cek sebagai surat berharga atau negotiable instrument dapat dialihkan kepada pihak lain.

b) Pengalihan Cek Atas Unjuk/Pembawa dialihkan dengan cara penyerahan Cek secara fisik dari tangan ke tangan.

c) Pengalihan Cek Atas Nama dapat dilakukan dengan 2 (dua) cara, yaitu:

- Cek Atas Nama dengan atau tanpa klausula yang tegas “kepada tertunjuk” dialihkan dengan cara endosemen.

- Cek Atas Nama dengan klausula “tidak kepada tertunjuk” (Cek Rekta), hanya dapat dialihkan dengan cara menerbitkan akta cessie . (Cessie adalah pengalihan hak berdasarkan Pasal 613 Kitab Undang-Undang Hukum Perdata)

d) Endosemen dilakukan dengan:

- Membubuhkan tanda tangan dengan mencantumkan nama pihak yang diendosemenkan (endosemen biasa).

- Membubuhkan tanda tangan tanpa mencantumkan nama pihak yang diendosemenkan (endosemen blangko).

e) Dengan dialihkannya Cek, maka seluruh hak atas pembayaran Cek tersebut dialihkan kepada Pemegang baru.

Perubahan Cek

Jika terdapat perubahan penulisan pada Cek, Penarik harus mencoret tulisan sebelumnya, menuliskan perubahannya, dan membubuhkan tanda tangannya pada tempat terdekat dari perubahan tersebut.

Gambar 9: Ilustrasi Koreksi Cek

Pembatalan dan Pemblokiran Cek

a) Penarik tidak dapat membatalkan Cek selama Tenggang Waktu Pengunjukan.

b) Pembatalan Cek hanya dapat dilakukan setelah Tenggang Waktu Pengunjukan Cek berakhir.

c) Pembatalan Cek hanya dapat dilakukan oleh Penarik dengan cara menyampaikan surat permohonan pembatalan Cek kepada Bank Tertarik secara tertulis, yang paling sedikit memuat informasi nomor Cek, Tanggal Penarikan Cek, nilai nominal Cek, dan tanggal mulai berlakunya pembatalan. Pada surat tersebut juga dilampirkan fotokopi identitas diri Pemilik Rekening.

d) Penarik dapat mengajukan permintaan pemblokiran pembayaran Cek dengan alasan hilang atau dicuri.

- Untuk pemblokiran Cek hilang, Bank Tertarik melakukan pemblokiran Cek berdasarkan surat permintaan pemblokiran Cek dari Penarik, yang disertai dengan surat asli keterangan dari Kepolisian.

- Untuk pemblokiran Cek karena Penarik diduga terkait dengan tindak pidana, Bank Tertarik melakukan pemblokiran Cek berdasarkan surat dari instansi yang berwenang.

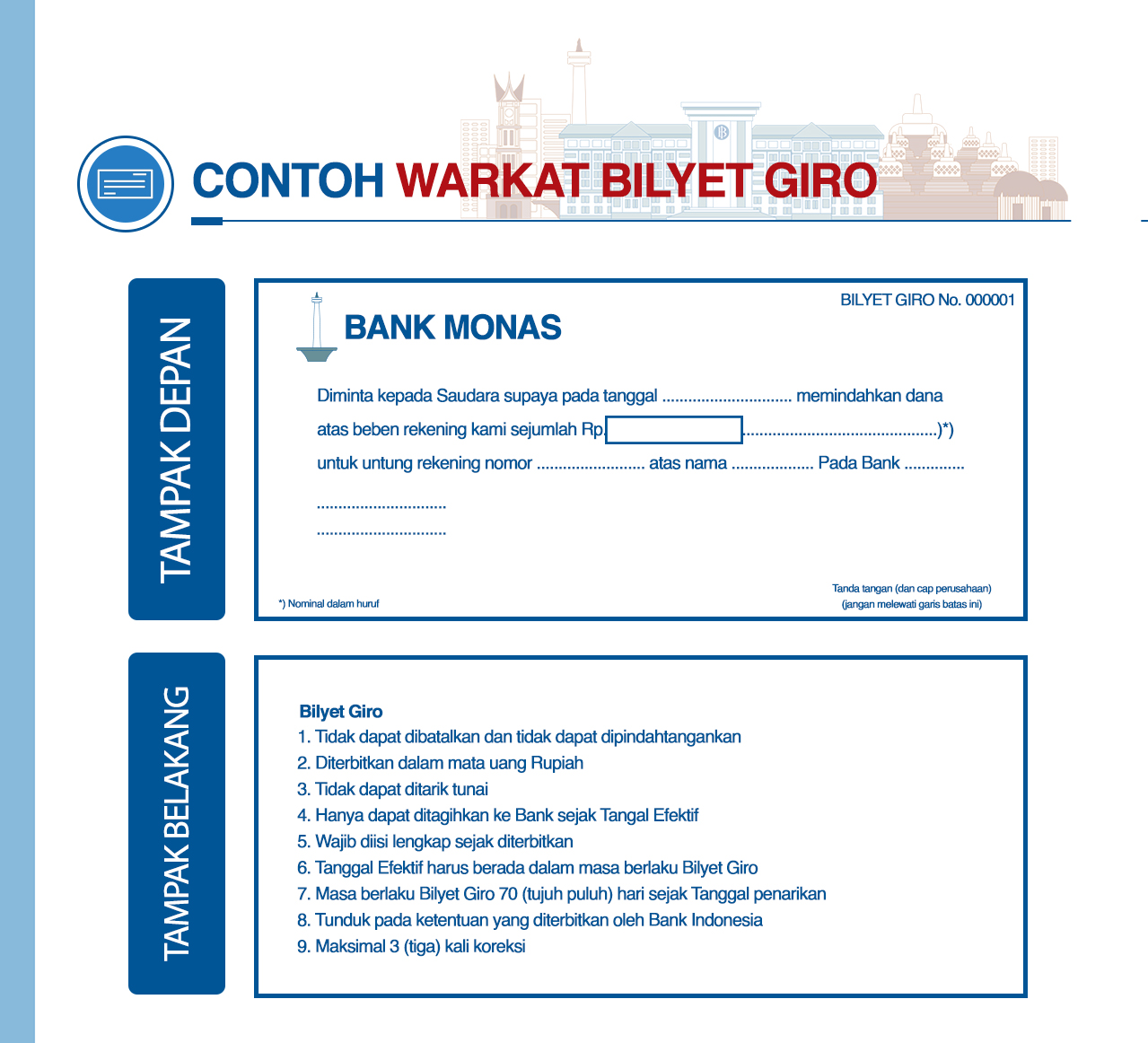

Pengertian dan Prinsip Umum Bilyet Giro

Bilyet Giro adalah surat perintah dari Penarik kepada Bank Tertarik untuk melakukan pemindahbukuan sejumlah dana kepada rekening Penerima. Dalam penggunaan Bilyet Giro berlaku prinsip umum sebagai berikut:

- Sebagai sarana perintah pemindahbukuan.

- Tidak dapat dipindahtangankan.

- Diterbitkan dalam mata uang Rupiah.

Ditulis dalam Bahasa Indonesia.

Gambar 1: Contoh Warkat Bilyet Giro

Syarat Formal Bilyet Giro

- Bilyet Giro harus memenuhi syarat formal sebagai berikut:

- Nama “Bilyet Giro” dan nomor Bilyet Giro.

- Nama Bank Tertarik.

- Perintah yang jelas dan tanpa syarat untuk memindahbukukan sejumlah dana atas beban Rekening Giro Penarik.

- Nama dan nomor rekening Penerima.

- Nama Bank Penerima.

- Jumlah dana yang dipindahbukukan baik dalam angka maupun dalam huruf secara lengkap. Jumlah dana yang dipindahbukukan dilakukan dalam valuta/mata uang Rupiah.

- Tanggal Penarikan.

Tanggal Efektif

Pengisian Tanggal Efektif harus berada dalam Tenggang Waktu Pengunjukan.

Nama jelas Penarik.

Pengisian nama jelas Penarik dapat dilakukan melalui personalisasi oleh Bank Tertarik, paling sedikit memuat nama Penarik sesuai dengan yang tercatat di Bank Tertarik. Nama jelas Penarik tidak wajib dicantumkan saat penerbitan Bilyet Giro apabila telah dilakukan personalisasi oleh Bank Tertarik. Dalam hal Penarik adalah badan hukum/badan usaha, nama jelas Penarik adalah nama badan hukum/badan usaha.

Tanda tangan Penarik.

Tanda tangan Penarik dilakukan dengan menggunakan tanda tangan basah sesuai dengan spesimen tanda tangan yang ditatausahakan oleh Bank Tertarik. Dalam hal Penarik berupa badan hukum, tanda tangan dilakukan oleh pihak yang berwenang mewakili badan hukum atau yang menerima kuasa, yang spesimennya ada di Bank Tertarik. Tanda tangan Penarik juga dapat dilengkapi dengan cap/stempel apabila telah diperjanjikan dalam perjanjian pembukaan rekening.

- Pemenuhan syarat formal harus menggunakan Bahasa Indonesia dan dapat ditambahkan padanan katanya dalam Bahasa Inggris.

- Pemenuhan syarat formal angka (1) sampai dengan angka (3) dilakukan oleh Bank Tertarik pada saat pencetakan Bilyet Giro, angka (4) sampai dengan angka (10) dilakukan oleh Penarik pada saat penerbitan Bilyet Giro.

- Bilyet Giro yang tidak memenuhi syarat formal tidak berlaku sebagai Bilyet Giro.

Gambar 2: Ilustrasi Pemenuhan Syarat Formal Bilyet Giro

Keterangan Gambar 2

-

Penarik : Pemilik Rekening Giro yang menerbitkan Bilyet Giro.

-

Bank Tertarik : Bank yang diperintahkan oleh Penarik untuk melakukan pemindahbukuan sejumlah dana dengan menggunakan Bilyet Giro.

-

Penerima : Pemilik rekening yang disebutkan namanya dalam Bilyet Giro untuk menerima sejumlah dana.

-

Bank Penerima : Bank yang menatausahakan rekening Penerima.

-

Tanggal Penarikan : Tanggal yang tercantum pada Bilyet Giro dan merupakan tanggal diterbitkannya Bilyet Giro.

-

Tanggal Efektif : Tanggal yang tercantum pada Bilyet Giro dan merupakan tanggal mulai berlakunya perintah pemindahbukuan.

Kewajiban Para Pihak dalam Menggunakan Bilyet Giro

- Kewajiban Bank Tertarik adalah:

- Mencantumkan syarat formal Bilyet Giro berupa nama dan nomor Bilyet Giro, nama Bank Tertarik, serta perintah yang jelas dan tidak bersyarat pada saat pencetakan Bilyet Giro.

- Menatausahakan Rekening Giro Penarik.

- Menatausahakan Bilyet Giro yang diberikan kepada Penarik.

- Melakukan verifikasi Bilyet Giro yang ditarik oleh Penarik.

- Melaksanakan perintah pemindahbukuan sejumlah dana sesuai dengan perintah dalam Bilyet Giro.

- Menindaklanjuti pemblokiran pembayaran Bilyet Giro berdasarkan surat permohonan dari Penarik dan/atau pihak yang berwenang.

- Melakukan penolakan Bilyet Giro disertai alasan penolakan.

- Menatausahakan penggunaan Bilyet Giro.

- Kewajiban Penarik adalah:

- Memenuhi syarat formal Bilyet Giro secara lengkap pada saat penerbitan Bilyet Giro.

- Menyediakan dana yang cukup selama Tenggang Waktu Efektif.

- Menginformasikan kepada Bank Tertarik mengenai Bilyet Giro yang diblokir pembayarannya.

- Kewajiban Bank Penerima

- Memastikan pemenuhan syarat formal Bilyet Giro yang diterima dari Penerima.

- Melakukan verifikasi terhadap Bilyet Giro yang diterima dari Penerima meliputi:

- Pengecekan jumlah koreksi yang tercantum dalam Bilyet Giro.

- Pengecekan masa berlaku Bilyet Giro.

- Memastikan pihak yang mengunjukkan Bilyet Giro merupakan Penerima atau pihak yang memperoleh Kuasa dari Penerima.

- Meneruskan Bilyet Giro kepada Bank Tertarik.

- Melakukan penolakan Bilyet Giro yang tidak memenuhi ketentuan.

- Memindahbukukan sejumlah dana yang diterima dari Bank Tertarik ke rekening Penerima.

- Menyampaikan informasi kepada Penerima dalam hal Bilyet Giro ditolak oleh Bank Tertarik disertai dengan alasan penolakan.

- Kewajiban Penerima adalah:

- Memastikan pemenuhan ketentuan syarat formal Bilyet Giro.

- Menolak Bilyet Giro yang tidak memenuhi syarat formal Bilyet Giro.

- Meminta Penarik untuk melakukan pemblokiran atas Bilyet Giro yang diterima, dalam hal diperlukan.

- Bank Tertarik bertanggung jawab atas kerugian yang timbul akibat tidak dipenuhinya syarat formal Bilyet Giro yang wajib diisi oleh Bank Tertarik secara lengkap.

- Penarik bertanggung jawab atas kerugian yang timbul akibat tidak dipenuhinya syarat formal Bilyet Giro yang wajib diisi oleh Penarik secara lengkap.

Tenggang Waktu Pengunjukan dan Tenggang Waktu Efektif Bilyet Giro

- Tenggang Waktu Pengunjukan Bilyet Giro yaitu 70 hari terhitung sejak Tanggal Penarikan.

- Tanggal Efektif harus berada dalam Tenggang Waktu Pengunjukan, yaitu rentang waktu selama 70 hari sejak Tanggal Penarikan.

- Tenggang Waktu Efektif Bilyet Giro terhitung sejak Tanggal Efektif sampai dengan berakhirnya Tenggang Waktu Pengunjukan.

- Setelah berakhirnya Tenggang Waktu Pengunjukan maka Bilyet Giro menjadi tidak berlaku dan kewajiban Penarik untuk menyediakan dana atas Bilyet Giro dihapuskan.

- Tanggal Penarikan dapat dicantumkan sama dengan Tanggal Efektif. Yang perlu diperhatikan, pencantuman Tanggal Efektif harus berada dalam Tenggang Waktu Pengunjukan.

Gambar 3: Ilustrasi Tenggang Waktu Pengunjukan dan Tenggang Waktu Efektif Bilyet Giro

Keterangan Gambar 3

-

Tenggang Waktu Pengunjukan : Jangka waktu berlakunya Bilyet Giro

-

Tenggang Waktu Efektif : Jangka waktu yang disediakan oleh Penarik kepada Penerima untuk meminta pelaksanaan perintah dalam Bilyet Giro kepada Bank Tertarik.

-

Tanggal Penarikan : Tanggal yang tercantum pada Bilyet Giro dan merupakan tanggal diterbitkannya Bilyet Giro.

-

Tanggal Efektif : Tanggal yang tercantum pada Bilyet Giro dan merupakan tanggal mulai berlakunya perintah pemindahbukuan.

- Dalam hal terdapat kesalahan penulisan dalam Bilyet Giro, Penarik harus melakukan koreksi.

- Setiap koreksi harus ditandatangani oleh Penarik di tempat kosong yang terdekat dengan tulisan yang dikoreksi.

- Koreksi kesalahan penulisan dalam Bilyet Giro oleh Penarik dilakukan paling banyak 3 kali. Koreksi hanya dapat dilakukan pada:

- Nama Penerima.

- Nomor rekening Penerima.

- Nama Bank Penerima.

- Jumlah dana yang dipindahbukukan dalam angka.

- Jumlah dana yang dipindahbukukan dalam huruf.

- Tanggal Penarikan.

- Tanggal Efektif.

- Nama jelas Penarik.

- Tanda tangan dan stempel perusahaan tidak dapat dikoreksi.

Gambar 4: Contoh Koreksi Pada Bilyet Giro yang Dapat Dibayarkan

Gambar 5: Contoh Koreksi Pada Bilyet Giro sehingga Tidak Dapat Dibayarkan

Pembatalan dan Pemblokiran Bilyet Giro

- Penarik tidak dapat membatalkan Bilyet Giro selama Tenggang Waktu Pengunjukan.

- Penarik dapat mengajukan permohonan pemblokiran pembayaran Bilyet Giro dengan alasan tertentu selama Tenggang Waktu Pengunjukan.

-

Jika Bilyet Giro hilang atau dicuri, surat permohonan pemblokiran wajib disertai dengan surat keterangan dari Kepolisian.

-

Jika Bilyet Giro rusak, surat permohonan pemblokiran disertai dengan Bilyet Giro yang rusak.

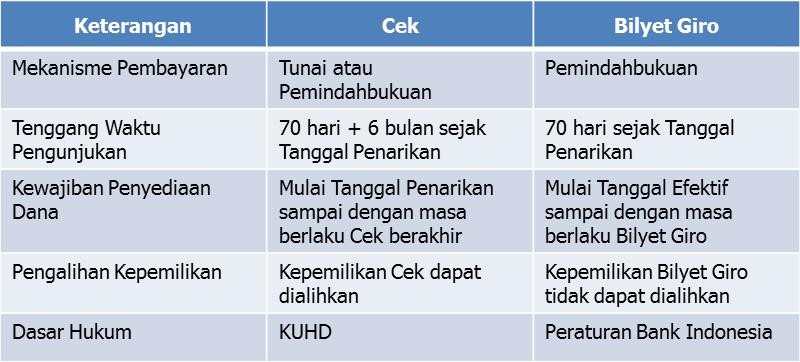

Perbedaan Cek dan Bilyet Giro

Nota debit yaitu Warkat Debit yang digunakan untuk menagih dana pada Peserta lain untuk untung nasabah Peserta atau Peserta yang menyampaikan nota debit tersebut.

Contoh Nota Debit:

Untuk lebih jelasnya dapat dilihat pada ketentuan PADG No.21/12/PADG/2019 tanggal 31 Mei 2019 perihal Penyelenggaraan Transfer Dana dan Kliring Berjadwal oleh Bank Indonesia.

Tentang Kartu Kredit Indonesia

Kartu Kredit Indonesia (KKI) adalah instrumen atau alat pembayaran dengan fasilitas kredit yang diproses secara domestik melalui

Gerbang Pembayaran Nasional (GPN).

Tujuan Penerbitan Kartu Kredit Indonesia

KKI diinisiasi oleh Bank Indonesia bersama Pemerintah (Kemenko Marves, Kemenkeu, dan Kemendagri) dan dikembangkan oleh oleh industri Sistem Pembayaran meliputi ASPI, Bank HIMBARA (BNI, BRI dan Mandiri), dan BPD untuk menciptakan kemandirian nasional, kedaulatan data transaksi Pemerintah, serta efisiensi biaya pemrosesan.

Fungsi Kartu Kredit Indonesia

Pengembangan KKI untuk segmen pemerintah ditujukan untuk mengakomodir kebutuhan belanja barang dan jasa pemerintah dengan tata kelola anggaran (APBN/APBD) yang lebih transparan, akuntabel dan profesional. KKI juga menjadi bentuk nyata dukungan Bank Indonesia dalam program Gerakan Bangga Buatan Indonesia (GBBI) sebagai upaya peningkatan produksi produk dalam negeri (P3DN).

Tahapan Pengembangan Kartu Kredit Indonesia

KKI telah tersedia dalam fitur QRIS, kartu fisik, dan kedepan dapat memfasilitasi

online payment. Saat ini, KKI ditujukan untuk belanja barang dan jasa pemerintah Pusat maupun Daerah sehingga hanya ASN di K/L Pusat maupun Pemda yang dapat memilikinya.

Kedepan, sebagaimana arah pengembangan Sistem Pembayaran pada

Blueprint Sistem Pembayaran Indonesia, KKI diharapkan dapat menyasar segmen ritel (masyarakat umum) dengan target implementasi secara keseluruhan pada 2025.

Implementasi KKI Segmen Pemerintah dilakukan dalam 3 (tiga) tahap sebagai berikut:

- Pada tahap pertama, KKI Segmen Pemerintah Fitur QRIS telah diluncurkan oleh Pesiden RI pada tanggal 29 Agustus 2022, yang dapat digunakan di lebih dari 20 juta merchant di seluruh Indonesia, dengan limit Rp10juta per transaksi.

- Pada tahap kedua, KKI Segmen Pemerintah Fitur Kartu Fisik telah diluncurkan pada tanggal 8 Mei 2023, yang dapat memfasilitasi transaksi belanja Pemerintah di EDC milik PJP yang tersedia di merchant, dengan limit s.d Rp200juta per transaksi.

- Pada tahap ketiga, KKI Segmen Pemerintah Fitur

Online Payment dikembangkan untuk dapat memfasilitasi transaksi secara

online, yang dikembangkan melalui 2 mekanisme, yaitu QRIS MPM yang dapat digunakan mulai tanggal 3 Oktober 2023, dan Virtual Card (Tokenization) yang rencananya dapat digunakan di akhir tahun 2023. Dengan fitur ini transaksi pembelian barang dan jasa Pemerintah dapat dilakukan pada platform online Pemerintah, a.l Toko Daring dan MBiz.

Pihak yang terlibat dalam Kartu Kredit Indonesia

- Bank Indonesia: Berwenang merumuskan, menetapkan, mengkomunikasikan kebijakan dan menerbitkan peraturan di bidang sistem pembayaran, serta menetapkan kewajiban & aspek prudensial al. penetapan skema harga, pemberian izin/persetujuan, pelaksanaan pengawasan, dan perlindungan konsumen.

- K/L & Pemerintah Daerah: Pemerintah bertanggung jawab atas penggunaan Kartu Kredit Indonesia untuk APBN & APBD secara keseluruhan, mencakup a.l. akuisisi pemegang KK; tata cara penggunaan & pembayaran tagihan; monitoring penggunaan dan Sistem Informasi Manajemen Pengawasan.

- Asosiasi dan Industri Sistem Pembayaran: Bertanggung jawab terhadap tata cara pemrosesan transaksi melalui infrastruktur GPN, prosedur rekonsiliasi dan setelmen termasuk penanganan fraud dan mitigasi risiko serta pelaksanaan operasional lainnya.

Landasan Hukum Kartu Kredit Indonesia

Dasar ketentuan KKI Segmen Pemerintah dari sisi sedangkan dari sisi nasabah (Satker Pemerintah) akan mengikuti ketentuan Pemerintah yaitu PMK No. 196/PMK.05/2018, Permendagri No. 79 tahun 2022, serta Peraturan Kepala Daerah (Perkada).

Manfaat Kartu Kredit Indonesia Segmen Pemerintah

Implementasi KKI Segmen Pemerintah sejalan dengan visi BPSI 2025, merupakan solusi yang menjawab beberapa hal yang masih menjadi permasalahan kartu kredit eksisting. Beberapa manfaat KKI segmen Pemerintah adalah sebagai berikut:

- Meningkatkan penggunaan produk dalam negeri

- Mendorong transparansi transaksi belanja pemerintah pusat dan daerah

- Memperluas akseptansi dengan prinsip non eksklusivitas

- Efisiensi biaya penyelenggaraan KKI

- Memastikan keamanan data transaksi Pemerintah

- Mendukung inovasi untuk memenuhi kebutuhan Pemerintah