No.28/65/DKom

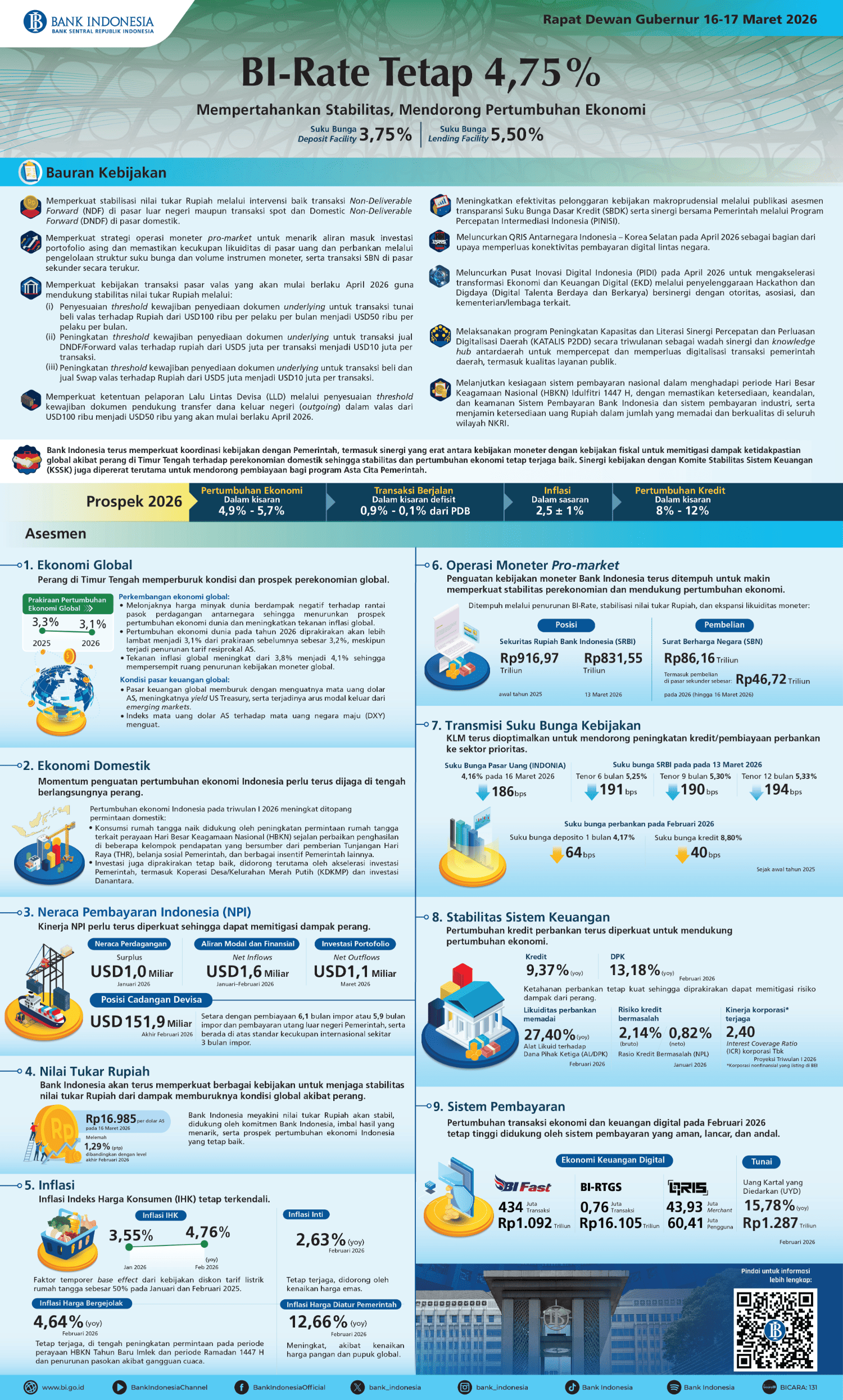

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 16-17 Maret 2026 memutuskan untuk mempertahankan BI-Rate sebesar 4,75%, suku bunga Deposit Facility sebesar 3,75%, dan suku bunga Lending Facility sebesar 5,50%. Keputusan ini untuk memperkuat stabilitas nilai tukar Rupiah dari dampak memburuknya kondisi global akibat perang di Timur Tengah serta menjaga pencapaian sasaran inflasi 2026-2027 dalam sasaran 2,5±1%. Bank Indonesia akan terus mengoptimalkan berbagai instrumen kebijakan moneter untuk memperkuat ketahanan eksternal dari kemungkinan eskalasi perang Timur Tengah, termasuk menempuh langkah-langkah penyesuaian yang diperlukan guna tetap konsisten dalam menjaga stabilitas perekonomian nasional. Sementara itu, kebijakan makroprudensial terus diperkuat untuk mendorong pertumbuhan ekonomi melalui peningkatan kredit/pembiayaan ke sektor riil dengan tetap mempertahankan stabilitas sistem keuangan. Kebijakan sistem pembayaran juga terus diarahkan untuk turut menopang kegiatan ekonomi melalui penguatan sinergi dalam perluasan akseptasi pembayaran digital, penguatan struktur industri sistem pembayaran, serta peningkatan keandalan dan ketahanan infrastruktur sistem pembayaran.

Arah bauran kebijakan moneter, makroprudensial, dan sistem pembayaran dalam mempertahankan stabilitas dan turut mendorong pertumbuhan ekonomi berkelanjutan juga didukung dengan langkah-langkah kebijakan sebagai berikut:

- Memperkuat stabilisasi nilai tukar Rupiah melalui intervensi baik transaksi Non-Deliverable Forward (NDF) di pasar luar negeri maupun transaksi spot dan Domestic Non-Deliverable Forward (DNDF) di pasar domestik;

- Memperkuat strategi operasi moneter pro-market untuk menarik aliran masuk investasi portofolio asing dan memastikan kecukupan likuiditas di pasar uang dan perbankan melalui pengelolaan struktur suku bunga dan volume instrumen moneter, serta transaksi SBN di pasar sekunder secara terukur;

- Memperkuat

kebijakan transaksi pasar valas yang akan mulai berlaku April 2026 guna mendukung stabilitas nilai tukar Rupiah melalui:

- penyesuaian

threshold tunai beli valas terhadap Rupiah dari USD100 ribu per pelaku per bulan menjadi USD50 ribu per pelaku per bulan,

- peningkatan

threshold jual DNDF/Forward dari USD5 juta per transaksi menjadi USD10 juta per transaksi,

- peningkatan

threshold beli dan jual

Swap dari USD5 juta menjadi USD10 juta per transaksi;

- Memperkuat ketentuan pelaporan Lalu Lintas Devisa (LLD) melalui penyesuaian

threshold kewajiban dokumen pendukung transfer dana keluar negeri (outgoing) dalam valas dari USD100 ribu menjadi USD50 ribu yang akan mulai berlaku April 2026;

- Meningkatkan efektivitas pelonggaran kebijakan makroprudensal melalui publikasi asesmen transparansi Suku Bunga Dasar Kredit (SBDK) dengan pendalaman pada suku bunga kredit berdasarkan sektor prioritas yang menjadi cakupan KLM (Lampiran 1) serta sinergi bersama Pemerintah dan pemangku kepentingan lain guna mendorong kredit/pembiayaan tinggi melalui Program Percepatan Intermediasi Indonesia (PINISI);

- Melakukan peluncuran QRIS Antarnegara Indonesia – Korea Selatan pada April 2026 sebagai bagian dari upaya memperluas konektivitas pembayaran digital lintas negara dan mendorong percepatan akseptasi digital;

- Melakukan peluncuran Pusat Inovasi Digital Indonesia (PIDI) pada April 2026 untuk mengakselerasi transformasi Ekonomi dan Keuangan Digital (EKD), antara lain melalui penyelenggaraan Hackathon dan pengembangan talenta digital melalui Digital Talenta Berdaya dan Berkarya (Digdaya), yang diselenggarakan bersinergi dengan otoritas, asosiasi, dan kementerian/lembaga terkait;

- Melaksanakan program Peningkatan Kapasitas dan Literasi Sinergi Percepatan dan Perluasan Digitalisasi Daerah (KATALIS P2DD) secara triwulanan sebagai wadah sinergi dan

knowledge hub antardaerah untuk mempercepat dan memperluas digitalisasi transaksi pemerintah daerah, termasuk kualitas layanan publik;

Melanjutkan kesiagaan sistem pembayaran nasional dalam menghadapi periode Hari Besar Keagamaan Nasional (HBKN) Idulfitri 1447 H, dengan memastikan ketersediaan, keandalan, dan keamanan Sistem Pembayaran Bank Indonesia (SPBI) dan sistem pembayaran industri, serta menjamin ketersediaan uang Rupiah dalam jumlah yang memadai dan berkualitas di seluruh wilayah NKRI, antara lain melalui program Semarak Rupiah Ramadan dan Berkah Idulfitri (SERAMBI) 2026.

Bank Indonesia terus memperkuat koordinasi kebijakan dengan Pemerintah, termasuk sinergi yang erat antara kebijakan moneter dengan kebijakan fiskal untuk memitigasi dampak ketidakpastian global akibat perang di Timur Tengah terhadap perekonomian domestik sehingga stabilitas dan pertumbuhan ekonomi tetap terjaga baik. Sinergi kebijakan dengan Komite Stabilitas Sistem Keuangan (KSSK) juga dipererat terutama untuk mendorong pembiayaan bagi program Asta Cita Pemerintah. Selain itu, Bank Indonesia juga memperkuat dan memperluas kerja sama internasional di area kebanksentralan, termasuk konektivitas sistem pembayaran dan transaksi menggunakan mata uang lokal, serta memfasilitasi penyelenggaraan promosi investasi dan perdagangan di sektor prioritas bekerja sama dengan instansi terkait.

Perang Timur Tengah sejak akhir Februari 2026 memperburuk kondisi dan prospek perekonomian global.

Melonjaknya

harga minyak dunia berdampak negatif terhadap rantai pasok perdagangan antarnegara sehingga menurunkan prospek pertumbuhan ekonomi dunia dan meningkatkan tekanan inflasi global. Pasar keuangan global juga memburuk dengan menguatnya mata uang dolar Amerika Serikat (AS), meningkatnya

yield US

Treasury, serta terjadinya arus modal keluar dari

emerging markets. Pertumbuhan ekonomi dunia pada tahun 2026 diprakirakan akan lebih lambat menjadi 3,1% dari prakiraan sebelumnya sebesar 3,2%, meskipun terjadi penurunan tarif resiprokal AS. Tekanan inflasi global juga meningkat dari 3,8% menjadi 4,1% sehingga mempersempit ruang penurunan kebijakan moneter global, termasuk kemungkinan semakin tertundanya penurunan Fed Funds Rate (FFR). Bahkan suku bunga

yield US

Treasury

terus meningkat akibat membengkaknya defisit fiskal AS, termasuk kenaikan anggaran untuk pembiayaan perang. Premi risiko investasi global meningkat sehingga mengakibatkan bergesernya aliran modal ke

safe-haven assets terutama ke pasar uang AS. Indeks mata uang dolar AS terhadap mata uang negara maju (DXY) menguat. Memburuknya perekonomian dan pasar keuangan global akibat perang Timur Tengah tersebut semakin menekan mata uang

emerging markets

dan mempersulit pengelolaan perekonomiannya,

sehingga mengharuskan penguatan respons dan sinergi kebijakan fiskal dan moneter guna mempertahankan ketahanan eksternal dan tetap mendukung pertumbuhan ekonomi di dalam negeri.

Momentum penguatan pertumbuhan ekonomi Indonesia perlu terus dijaga di tengah berlangsungnya perang di Timur Tengah. Pertumbuhan ekonomi Indonesia pada triwulan I 2026 meningkat ditopang permintaan domestik. Konsumsi rumah tangga naik didukung oleh peningkatan permintaan rumah tangga terkait perayaan Hari Besar Keagamaan Nasional (HBKN) sejalan perbaikan penghasilan di beberapa kelompok pendapatan yang bersumber dari pemberian Tunjangan Hari Raya (THR), belanja sosial Pemerintah, dan berbagai insentif Pemerintah lainnya. Investasi juga diprakirakan tetap baik, didorong terutama oleh akselerasi investasi Pemerintah, termasuk Koperasi Desa/Kelurahan Merah Putih (KDKMP) dan investasi Danantara. Ke depan, dampak memburuknya perekonomian dan pasar keuangan global akibat perang Timur Tengah perlu diantisipasi dan direspon secara tepat untuk menjaga momentum pertumbuhan ekonomi nasional. Untuk itu, sinergi kebijakan Pemerintah dan Bank Indonesia serta pemangku kepentingan lainnya makin diperkuat agar dapat menjaga permintaan domestik dan mendukung pertumbuhan ekonomi dalam kisaran 4,9–5,7%. Keyakinan pelaku ekonomi baik rumah tangga maupun dunia usaha terus dijaga sehingga tetap dapat mendorong konsumsi rumah tangga dan investasi. Berbagai program Pemerintah yang berdampak kuat dalam mendorong pertumbuhan ekonomi dan menyerap tenaga kerja dengan tetap menjaga ketahanan fiskal terus dilakukan. Bank Indonesia akan terus memperkuat bauran kebijakan melalui kebijakan moneter, makroprudensial, dan sistem pembayaran yang bersinergi erat dengan kebijakan Pemerintah untuk menjaga stabilitas dengan tetap mendukung pertumbuhan ekonomi.

Kinerja Neraca Pembayaran Indonesia (NPI) perlu terus diperkuat sehingga dapat memitigasi dampak perang Timur Tengah. Neraca perdagangan pada Januari 2026 mencatat surplus sebesar 1,0 miliar dolar AS, lebih rendah dibandingkan dengan surplus pada Desember 2025 sebesar 2,5 miliar dolar AS akibat perlambatan permintaan dunia terhadap ekspor nonmigas. Aliran modal dan finansial pada Januari–Februari 2026 secara kumulatif mencatat

net inflows sebesar 1,6 miliar dolar AS ditopang oleh aliran masuk modal asing ke Sekuritas Rupiah Bank Indonesia (SRBI). Pada Maret 2026, investasi portofolio mencatat

net outflows sebesar 1,1 miliar dolar AS dipicu oleh meningkatnya ketidakpastian pasar keuangan global akibat perang di Timur Tengah. Posisi cadangan devisa Indonesia pada akhir Februari 2026 terjaga sebesar 151,9 miliar dolar AS, setara dengan pembiayaan 6,1 bulan impor atau 5,9 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Ke depan, menurunnya prospek pertumbuhan ekonomi dunia dan naiknya harga minyak global perlu mendapat perhatian karena dapat memperlebar defisit transaksi berjalan menuju batas atas kisaran defisit 0,9% sampai dengan 0,1% dari PDB. Dalam kaitan itu, sinergi kebijakan untuk memperkuat kinerja neraca pembayaran dan ketahanan eksternal, termasuk membangun kepercayaan investor global, akan terus ditingkatkan.

Bank Indonesia akan terus memperkuat berbagai kebijakan untuk menjaga stabilitas

nilai tukar Rupiah dari dampak memburuknya kondisi global akibat perang Timur Tengah. Nilai tukar Rupiah pada 16 Maret 2026 tercatat sebesar Rp16.985 per dolar AS, melemah 1,29% (ptp) dibandingkan dengan level akhir Februari 2026 sejalan dengan pelemahan mata uang negara non-USD. Sebagaimana dikemukakan di atas, memburuknya kondisi global akibat perang Timur Tengah berdampak pada pelemahan nilai tukar dan keluarnya arus modal dari negara-negara

emerging markets, termasuk Indonesia. Guna tetap menjaga stabilitas nilai tukar Rupiah, Bank Indonesia terus meningkatkan intensitas intervensi baik di pasar NDF luar negeri (off-shore) maupun transaksi

spot dan DNDF di pasar dalam negeri. Selain itu, Bank Indonesia juga mengoptimalkan seluruh instrumen moneter untuk meningkatkan aliran masuk modal asing guna mendukung stabilitas nilai tukar Rupiah. Ke depan, berbagai upaya untuk memperkuat kinerja neraca pembayaran diharapkan dapat mendukung stabilitas nilai tukar Rupiah. Bank Indonesia meyakini nilai tukar Rupiah akan stabil, didukung oleh komitmen Bank Indonesia, imbal hasil yang menarik, serta prospek pertumbuhan ekonomi Indonesia yang tetap baik.

Inflasi Indeks Harga Konsumen (IHK) tetap terkendali. Inflasi IHK pada Februari 2026 tercatat sebesar 4,76% (yoy) terutama dipengaruhi oleh faktor temporer

base effect dari kebijakan diskon tarif listrik rumah tangga sebesar 50% pada Januari dan Februari 2025. Inflasi inti tetap terjaga sebesar 2,63% (yoy) terutama didorong oleh kenaikan harga emas. Inflasi kelompok volatile food (VF) tercatat sebesar 4,64% (yoy), tetap terjaga di tengah peningkatan permintaan pada periode perayaan HBKN Tahun Baru Imlek dan periode Ramadan 1447 H dan penurunan pasokan akibat gangguan cuaca. Ke depan, Bank Indonesia memandang inflasi IHK tahun 2026 dan 2027 tetap dalam kisaran 2,5±1%, meskipun lebih tinggi dari prakiraan sebelumnya dipengaruhi oleh prospek harga komoditas global yang meningkat. Inflasi inti diprakirakan tetap terkendali, sementara inflasi VF meningkat akibat kenaikan harga pangan dan pupuk global. Bank Indonesia akan terus memperkuat respons kebijakan moneter

pre-emptive serta bersinergi dengan Pemerintah dalam Tim Pengendalian Inflasi Pusat/Daerah (TPIP/TPID) melalui penguatan implementasi Gerakan Pengendalian Inflasi dan Pangan Sejahtera (GPIPS) guna menjaga inflasi tetap terkendali dalam sasarannya.

Penguatan kebijakan moneter Bank Indonesia terus ditempuh untuk makin memperkuat stabilitas perekonomian dan mendukung pertumbuhan ekonomi. Suku bunga BI-Rate pada Februari 2026 tetap dipertahankan pada level terendah sejak tahun 2022 yaitu sebesar 4,75%, setelah turun 150 bps sejak September 2024, masing-masing 25 bps pada September 2024 dan 125 bps selama tahun 2025. Kebijakan stabilisasi nilai tukar Rupiah juga terus diperkuat dengan intervensi di pasar off-shore melalui NDF dan intervensi di pasar domestik melalui pasar spot, DNDF, serta pembelian SBN di pasar sekunder. Ekspansi likuiditas Rupiah juga ditempuh Bank Indonesia melalui penurunan posisi instrumen moneter SRBI dari Rp916,97 triliun pada awal tahun 2025 menjadi Rp831,55 triliun pada 13 Maret 2026. Bank Indonesia juga membeli SBN sebagai bentuk sinergi erat antara kebijakan moneter dan kebijakan fiskal, yang pada 2026 (hingga 16 Maret 2026) mencapai Rp86,16 triliun, termasuk pembelian di pasar sekunder sebesar Rp46,72 triliun. Pembelian SBN di pasar sekunder dilakukan sesuai mekanisme pasar, terukur, transparan, dan konsisten dengan program moneter dalam menjaga stabilitas perekonomian sehingga dapat terus menjaga kredibilitas kebijakan moneter.

Kebijakan Insentif Likuiditas Makroprudensial (KLM) terus dioptimalkan untuk mendorong peningkatan kredit/pembiayaan perbankan ke sektor prioritas guna mendukung

pertumbuhan ekonomi. Implementasi penguatan KLM sejak 16 Desember 2025 diarahkan untuk memberikan insentif yang lebih tinggi bagi bank yang mendorong penyaluran kredit/pembiayaan perbankan kepada sektor tertentu yang ditetapkan Bank Indonesia (lending channel) serta bank yang lebih responsif dalam menurunkan suku bunga kredit baru sejalan dengan arah penurunan suku bunga kebijakan Bank Indonesia (interest rate channel). Insentif KLM yang diperoleh bank pada minggu pertama Maret 2026 adalah sebesar Rp427,1 triliun dengan alokasi pada

lending channel sebesar Rp357,6 triliun serta

interest rate channel sebesar Rp69,5 triliun. Berdasarkan kelompok bank, KLM disalurkan masing-masing kepada bank BUMN sebesar Rp225,6 triliun, BUSN sebesar Rp165,8 triliun, BPD sebesar Rp28,0 triliun, dan KCBA sebesar Rp7,7 triliun. Secara sektoral, KLM telah disalurkan kepada sektor-sektor prioritas, mencakup sektor Pertanian, Industri, dan Hilirisasi, sektor Jasa termasuk Ekonomi Kreatif, sektor Konstruksi,

Real Estate, dan Perumahan, serta sektor UMKM, Koperasi, Inklusi, dan Berkelanjutan.

Penguatan efektivitas transmisi pelonggaran kebijakan moneter

terhadap penurunan suku bunga perbankan

terus ditempuh guna mendorong pertumbuhan ekonomi lebih tinggi. Sejauh ini penurunan BI-Rate sebesar 125 bps selama tahun 2025 dan ekspansi likuiditas moneter Bank Indonesia telah berdampak terhadap penurunan berbagai jenis suku bunga. Suku bunga INDONIA menurun 186 bps sejak awal tahun 2025 menjadi sebesar 4,16% pada 16 Maret 2026. Suku bunga SRBI untuk tenor 6, 9, dan 12 bulan menurun masing-masing sebesar 191 bps, 190 bps, dan 194 bps sejak awal tahun 2025 menjadi sebesar 5,25%; 5,30%; dan 5,33% pada 13 Maret 2026. Sementara itu, imbal hasil SBN untuk tenor 2 tahun dan 10 tahun masing-masing tercatat sebesar 5,99% dan 6,88% pada 16 Maret 2026. Transmisi penurunan suku bunga kebijakan terhadap suku bunga perbankan terus berlanjut, meski lebih terbatas. Suku bunga deposito 1 bulan turun sebesar 64 bps dari 4,81% pada Januari 2025 menjadi 4,17% pada Februari 2026 sehingga upaya bank untuk mengurangi pemberian

special rate kepada deposan besar yang saat ini mencapai 26,64% dari total DPK, perlu terus dilanjutkan. Transmisi penurunan suku bunga dana ke penurunan suku bunga kredit perbankan juga terus diperkuat. Suku bunga kredit pada Februari 2026 mencapai sebesar 8,80%, atau baru turun 40 bps, dari 9,20% pada Januari 2025. Ke depan, upaya penurunan suku bunga dana dan kredit perbankan masih perlu terus ditingkatkan agar dapat mendorong pertumbuhan kredit lebih tinggi guna mendukung pertumbuhan ekonomi yang berkelanjutan.

Pertumbuhan jumlah uang beredar tetap terjaga sejalan dengan kebijakan Bank Indonesia yang mendorong efektivitas ekspansi likuiditas moneter. Pertumbuhan M0 pada Februari 2026 tercatat sebesar 13,3% (yoy), lebih tinggi dibandingkan dengan pertumbuhan pada Januari 2026 sebesar 11,0% (yoy). Dari komponennya, pertumbuhan M0 pada Februari 2026 dipengaruhi oleh meningkatnya pertumbuhan uang kartal seiring dampak kebutuhan uang kartal pada periode Ramadan dan Idulfitri. Dari faktor yang memengaruhi, meningkatnya pertumbuhan M0 pada Februari 2026 didorong oleh ekspansi fiskal dan strategi operasi moneter. Sejalan dengan itu, uang beredar dalam arti luas (M2) pada Januari 2026 meningkat dari 9,6% (yoy) pada Desember 2025 menjadi 10,0% (yoy). Dari faktor yang memengaruhi, pertumbuhan M2 yang lebih tinggi dipengaruhi oleh tagihan bersih kepada Pemerintah Pusat dan meningkatnya penyaluran kredit. Ke depan, pertumbuhan uang yang beredar akan terus dikelola melalui sinergi kebijakan Bank Indonesia dan Pemerintah guna mendukung pertumbuhan ekonomi.

Pertumbuhan kredit perbankan terus diperkuat untuk mendukung pertumbuhan ekonomi. Kredit perbankan pada Februari 2026 tumbuh sebesar 9,37% (yoy), sedikit lebih rendah dibandingkan perkembangan Januari 2026 sebesar 9,96% (yoy). Berdasarkan kelompok penggunaan, perkembangan ini didukung oleh kredit investasi, kredit modal kerja, dan kredit konsumsi yang pada Februari 2026 masing-masing tumbuh sebesar 20,72% (yoy), 3,88% (yoy), dan 6,34% (yoy). Bank Indonesia memprakirakan pertumbuhan kredit 2026 tetap terjaga pada kisaran 8-12% dipengaruhi oleh sisi permintaan dan penawaran. Dari sisi permintaan, pemanfaatan pembiayaan perbankan dapat ditingkatkan, terutama untuk mengoptimalkan fasilitas pinjaman yang belum digunakan (undisbursed loan) yang masih cukup besar yaitu mencapai Rp2.536,40 triliun atau 22,86% dari plafon kredit yang tersedia. Dari sisi penawaran, kapasitas pembiayaan bank tetap memadai, ditopang oleh rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) sebesar 27,40% dan DPK yang masih tumbuh tinggi sebesar 13,18% (yoy) pada Februari 2026. Selain itu, minat penyaluran kredit perbankan tetap baik, tecermin dari persyaratan pemberian kredit (lending requirement) yang masih longgar, kecuali pada segmen kredit konsumsi dan UMKM akibat masih tingginya risiko kredit pada kedua segmen tersebut. Dalam rangka mendorong penyaluran kredit perbankan, Bank Indonesia akan terus memperkuat kapasitas pendanaan perbankan, termasuk pengembangan instrumen

nontraditional funding (non-DPK). Koordinasi dengan Pemerintah dan KSSK juga diperkuat untuk memperbaiki struktur suku bunga dan mendorong pertumbuhan kredit/pembiayaan perbankan tersebut.

Ketahanan perbankan tetap kuat sehingga diprakirakan dapat memitigasi risiko dampak dari perang Timur Tengah. Perkembangan ini ditandai dengan likuiditas perbankan yang memadai, kapasitas permodalan yang terjaga pada level tinggi, dan risiko kredit yang tetap rendah. Rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan pada Januari 2026 tercatat tinggi sebesar 25,87%, yang tergolong kuat dalam menyerap risiko dan mendukung pertumbuhan kredit. Rasio kredit bermasalah (Non-Performing Loan/NPL) perbankan secara agregat tetap rendah sebesar 2,14% (bruto) dan 0,82% (neto) pada Januari 2026. Hasil stress test Bank Indonesia menunjukkan ketahanan perbankan tetap kuat dalam menghadapi berbagai risiko, termasuk dari dampak rambatan gejolak global dari perang Timur Tengah yang ditopang oleh kemampuan bayar dan profitabilitas korporasi yang tetap terjaga. Bank Indonesia terus memperkuat kebijakan makroprudensial dan sinergi kebijakan bersama KSSK dalam memitigasi dampak rambatan ketidakpastian global yang berpotensi mengganggu stabilitas sistem keuangan.

Pertumbuhan transaksi ekonomi dan keuangan digital pada Februari 2026 tetap tinggi didukung oleh sistem pembayaran yang aman, lancar, dan andal. Volume transaksi pembayaran digital[1] mencapai 4,67 miliar transaksi atau tumbuh 40,35% (yoy) pada Februari 2026 didukung oleh perluasan akseptasi pembayaran digital. Volume transaksi melalui aplikasi mobile dan internet masing-masing tumbuh sebesar 9,49% (yoy) dan 22,16% (yoy), termasuk transaksi QRIS yang terus tumbuh tinggi mencapai 133,20% (yoy). Kinerja positif tersebut didukung oleh peningkatan jumlah pengguna dan merchant. Dari sisi infrastruktur, volume transaksi ritel yang diproses melalui BI-FAST mencapai 434 juta transaksi atau tumbuh 31,49% (yoy) dengan nilai transaksi mencapai Rp1.092 triliun pada Februari 2026. Sementara itu, volume transaksi nilai besar yang diproses melalui BI-RTGS tercatat sebanyak 0,76 juta transaksi atau melambat 5,33% (yoy), di tengah nominal transaksi BI-RTGS yang tetap tumbuh 9,19% (yoy) mencapai Rp16.105 triliun pada Februari 2026. Dari sisi pengelolaan uang Rupiah, Uang Kartal Yang Diedarkan (UYD) tumbuh 15,78% (yoy) menjadi Rp1.287 triliun pada Februari 2026.

Stabilitas sistem pembayaran tetap terjaga ditopang oleh infrastruktur yang stabil dan struktur industri yang sehat. Infrastruktur yang stabil tecermin pada penyelenggaraan Sistem Pembayaran Bank Indonesia (SPBI) dan sistem pembayaran industri yang lancar dan andal serta kecukupan pasokan uang dalam jumlah dan kualitas yang memadai pada Februari 2026. Struktur industri yang sehat tergambar pada interkoneksi antarpelaku dalam sistem pembayaran yang terus menguat dan diikuti oleh ekosistem Ekonomi Keuangan Digital (EKD) yang meluas. Ke depan, Bank Indonesia terus memperkuat struktur industri sistem pembayaran, khususnya pada aspek manajemen risiko dan keandalan infrastruktur teknologi pelaku industri, sejalan dengan implementasi Peraturan Bank Indonesia Nomor 10 Tahun 2025 tentang Pengaturan Industri Sistem Pembayaran (PBI PISP). Bank Indonesia juga menjaga kelancaran sistem pembayaran nasional termasuk pada periode libur Ramadan dan Idulfitri 1447 H. Pada sisi nontunai, Bank Indonesia terus menjaga ketersediaan, keandalan, dan keamanan infrastruktur SPBI, baik ritel maupun wholesale, serta infrastruktur sistem pembayaran industri. Pada sisi tunai, Bank Indonesia menjamin ketersediaan uang Rupiah dalam jumlah yang memadai dan berkualitas di seluruh wilayah NKRI melalui program Semarak Rupiah Ramadan dan Berkah Idulfitri (SERAMBI) 2026 yang masih terus berjalan. Layanan penukaran uang diperkuat melalui penguatan aplikasi Penukaran dan Tarik Uang Rupiah (PINTAR) dan penyediaan penukaran uang di titik-titik keramaian. Bank Indonesia secara konsisten menjaga ketersediaan uang Rupiah dalam jumlah yang cukup dengan kualitas yang layak edar di seluruh wilayah Negara Kesatuan Republik Indonesia (NKRI), termasuk daerah Terdepan, Terluar, dan Terpencil (3T).

Jakarta, 17 Maret 2026

Departemen Komunikasi

Ramdan Denny Prakoso

Direktur Eksekutif

[1] Pembayaran digital terdiri atas transaksi melalui aplikasi

mobile dan

internet.