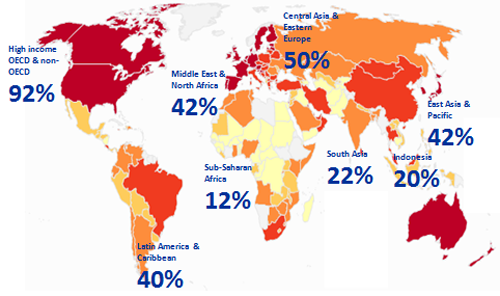

Sumber : Findex-WorldBank-2011

Istilah

financial inclusion atau inklusi keuangan menjadi tren pascakrisis 2008, terutama didasari dampak krisis kepada kelompok

in the bottom of the pyramid (pendapatan rendah dan tidak teratur, tinggal di daerah terpencil, orang cacat, buruh yang tidak mempunyai dokumen identitas legal, dan masyarakat pinggiran) yang umumnya

unbanked yang tercatat sangat tinggi di luar negara maju.

Pada G20 Pittsbugh Summit 2009, anggota G20 sepakat perlunya peningkatan akses keuangan bagi kelompok ini yang dipertegas pada Toronto Summit tahun 2010, dengan dikeluarkannya 9 Principles for Innovative Financial Inclusion sebagai pedoman pengembangan inklusi keuangan. Prinsip tersebut adalah

leadership, diversity, innovation, protection, empowerment, cooperation, knowledge, proportionality, dan

framework.

Sejak itu, banyak fora internasional yang fokuskan pada kegiatan inklusi keuangan seperti CGAP, World Bank, APEC, Asian Development Bank (ADB), Alliance for Financial Inclusion (AFI), termasuk standard body seperti BIS dan Financial Action Task Force (FATF), termasuk negara berkembang seperti Indonesia.

Belum/tidak terdapat definisi yang baku dari keuangan inklusif, berbagai institusi mencoba untuk mendefinisikannya, sebagai berikut:

“state in which all working age adults have effective access to credit, savings, payments, and insurance from formal service providers. Effective access involves convenient and responsible service delivery, at a cost affordable to the customer and sustainable for the provider, with the result that financially excluded customers use formal financial services rather than existing informal options” (CGAP-GPFI).

“financial inclusion involves providing access to an adequate range of safe, convenient and affordable financial services to disadvantaged and other vulnerable groups, including low income, rural and undocumented persons, who have been underserved or excluded from the formal financial sector” (FATF).

“process of ensuring access to appropriate financial products and services needed by all sections of the society in general and vulnerable groups such as weaker sections and low-income groups in particular, at an affordable cost in a fair and transparent manner by regulated, mainstream institutional players” (RBI/Reserve Bank of India).

Berbagai alasan menyebabkan masyarakat dimaksud menjadi

unbanked, baik dari sisi

supply (penyedia jasa) maupun

demand (masyarakat), yaitu karena

price barrier (mahal),

information barrier (tidak mengetahui),

design product barrier (produk yang cocok) dan

channel barrier (sarana yang sesuai). Keuangan inklusif mampu menjawab alasan tersebut dengan memberikan banyak manfaat yang dapat dinikmati oleh masyarakat, regulator, pemerintah dan pihak swasta, antara lain sebagai berikut:

-

Meningkatkan efisiensi ekonomi.

-

Mendukung stabilitas sistem keuangan.

-

Mengurangi

shadow banking atau

irresponsible finance.

-

Mendukung pendalaman pasar keuangan.

-

Memberikan potensi pasar baru bagi perbankan.

-

Mendukung peningkatan

Human Development Index (HDI) Indonesia.

-

Berkontribusi positif terhadap pertumbuhan ekonomi lokal dan nasional yang berkelanjutan.

-

Mengurangi kesenjangan (inequality) dan

rigiditas low income trap, sehingga dapat meningkatkan kesejahteraan masyarakat yang pada akhirnya berujung pada penurunan tingkat kemiskinan.

Dari berbagai belahan dunia, untuk menurunkan

financial exclusion dilakukan dalam dua pendekatan, yaitu secara komprehensif dengan menyusun suatu strategi nasional seperti Indonesia, Nigeria, Tanzania atau melalui berbagai program terpisah, misal edukasi keuangan seperti dilakukan oleh pemerintah Amerika Serikat pascakrisis 2008. Secara umum, pendekatan melalui suatu strategi nasional mencakup 3 (tiga) aspek, yaitu penyediaan sarana layanan yang sesuai, penyediaan produk yang cocok,

responsible finance melalui edukasi keuangan dan perlindungan konsumen. Penerapan keuangan inklusif umumnya bertahap dimulai dengan target yang jelas seperti melalui penerima bantuan program sosial pemerintah atau pekerja migran (TKI) sebelum secara perlahan dapat digunakan oleh masyarakat umum.

Strategi keuangan inklusif bukanlah sebuah inisiatif yang terisolasi, sehingga keterlibatan dalam keuangan inklusif tidak hanya terkait dengan tugas Bank Indonesia, namun juga regulator, kementerian dan lembaga lainnya dalam upaya pelayanan keuangan kepada masyarakat luas. Melalui strategi nasional keuangan inklusif diharapkan kolaborasi antar lembaga pemerintah dan pemangku kepentingan tercipta secara baik dan terstruktur.