Infrastruktur Pasar Keuangan atau

Financial Market Infrastructures (FMI) mencakup keseluruhan sistem yang memfasilitasi terjadinya transaksi di pasar keuangan hingga penyelesaiannya, termasuk pelaporan. Sesuai definisi IOSCO[1],

FMI merupakan sistem multilateral di antara lembaga yang berpartisipasi, termasuk operator (penyelenggara) sistem, yang dipergunakan untuk melakukan kliring, setelmen, pelaporan, dan pencatatan sehubungan dengan transaksi pembayaran, surat berharga, derivatif, dan transaksi keuangan lainnya. Definisi FMI tersebut mencakup 5 (lima) tipe FMI yaitu

Payment System (PS),

Central Securities Depositories (CSD),

Securities Settlement System (SSS),

Central Counterparty (CCP), dan

Trade Repository (TR).

Mengacu pada definisi IOSCO, FMI mengkhususkan pada sistem

post-trade (setelah terjadi transaksi) dan dapat dikategorikan sebagai

systemically important FMI sesuai dengan kriteria yang ditetapkan oleh masing-masing yurisdiksi. Beberapa yurisdiksi, antara lain Australia dan New Zealand mengategorikan hanya 3 (tiga) FMI sebagai

systemically important FMI yaitu

payment systems,

CCP,

dan securities settlement facilities. Di sisi lain, terdapat yurisdiksi lain yang mengategorikan sistem perdagangan/trading platform sebagai FMI dimana hal tersebut diperbolehkan oleh IOSCO.

Di Indonesia, saat ini yang dinilai sebagai

systemically important FMI mencakup sistem pembayaran (BI-Real Time Gross Settlement atau BI-RTGS, BI-FAST, serta sistem setelmen dan penatausahaan obligasi negara (BI-Scripless Securities Settlement System atau BI-SSSS) yang dimiliki, dioperasikan, dan diawasi oleh Bank Indonesia. Selain itu, terdapat FMI yang dioperasikan oleh swasta atau

self-regulatory organization (SRO) yang diatur dan diawasi oleh otoritas lain di pasar keuangan. Di Pasar Modal, terdapat lembaga kliring (PT. Kliring Penjaminan Efek Indonesia/KPEI) dan sentral kustodi (PT. Kustodian Sentral Efek Indonesia/KSEI) yang berada dalam kewenangan OJK. Sementara di pasar komoditas berjangka, terdapat lembaga kliring berjangka (Kliring Berjangka Indonesia/KBI dan Indonesia Clearing House/ICH) yang berada di dalam kewenangan Bappebti.

[1] Principles for Financial Market Infrastructures, Bank for International Settlement, OICV IOSCO (2012), pages 174-179

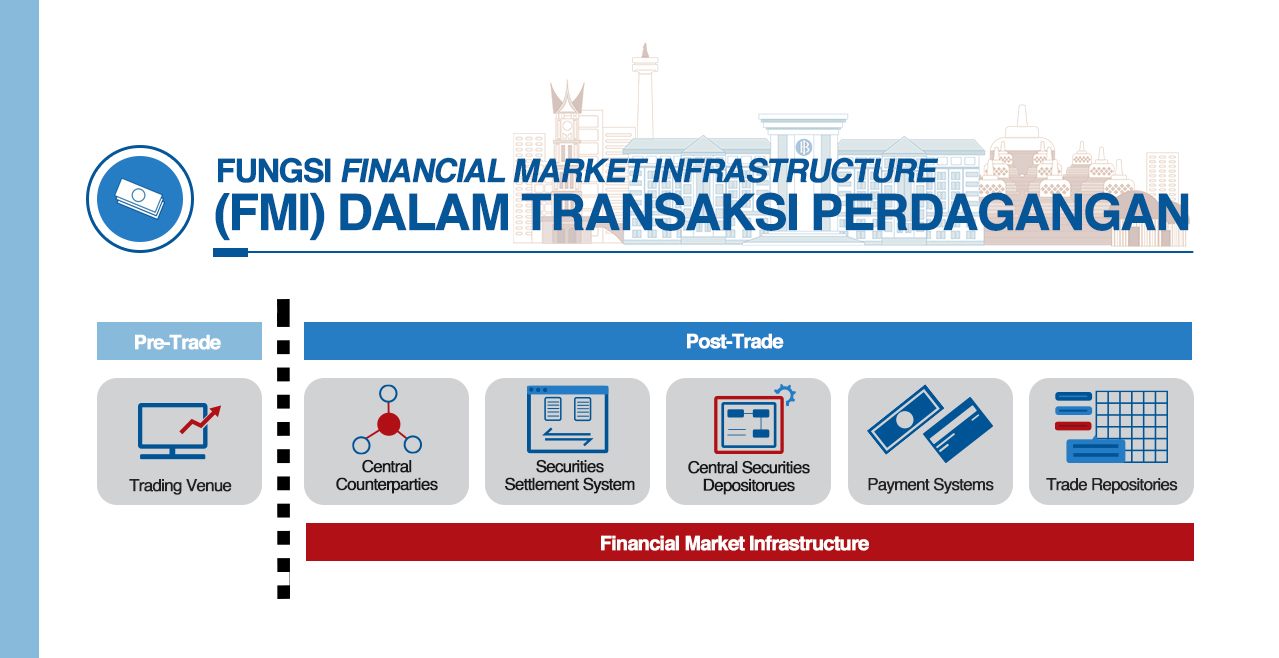

Gambar: Fungsi

Financial Market Infrastructure (FMI) dalam suatu Transaksi Perdagangan

Sebagai ilustrasi terkait peran FMI misalnya, bisnis memerlukan

Payment System

(PS) untuk menerima pembayaran transaksi barang dan jasa, sementara masyarakat umum menggunakan PS untuk menerima gaji dan tunjangan.

Central Securities Depositories

(CSD) memungkinkan ekuitas dan obligasi yang ditransaksikan dapat ditatausahakan dengan aman dan efisien, sementara

Central Counterparty

(CCP) mengambil alih transaksi derivatif terutama yang dilakukan di luar bursa atau secara

over-the-counter (OTC) dari para pihak sehingga menurunkan

counterparty risk.

FMI yang aman dan efisien berkontribusi untuk menjaga dan meningkatkan stabilitas keuangan dan pertumbuhan ekonomi. Namun demikian, FMI juga dapat memusatkan risiko karena sifat FMI yang merupakan

multilateral system, sehingga apabila tidak dikelola dengan baik FMI dapat menjadi sumber

shocks di pasar keuangan. Berdasarkan peran krusial FMI tersebut, pengaturan dan pengawasan FMI semakin disadari pentingnya oleh otoritas di sektor keuangan secara global.

Pengaturan dan pengawasan lazimnya menyangkut aspek-aspek yang minimal harus dipenuhi oleh pihak yang menjalankan (operator/penyelenggara) FMI dan mekanisme koordinasi antar otoritas di sektor keuangan, baik di domestik maupun dengan otoritas terkait di luar negeri dalam hal suatu FMI melayani transaksi yang bersifat lintas negara. Konsep pengaturan suatu FMI pada dasarnya harus menyeimbangkan antara perannya dalam meningkatkan efisiensi dan mengembangkan pasar keuangan serta meminimalkan potensi risiko yang dapat mengganggu

stabilitas sistem keuangan. Dengan demikian, mengenali jenis-jenis risiko yang melekat dalam suatu FMI menjadi sangat penting bagi otoritas dalam menjalankan fungsi pengaturan dan pengawasannya. Adanya suatu kerangka pengawasan (supervisory framework) yang utuh dan jelas serta didasari oleh landasan hukum yang kuat dan mencakup semua aspek yang melekat dalam suatu bisnis FMI tentu merupakan prasayarat bagi suatu pengaturan dan pengawasan FMI yang efektif dan efisien.

Pendekatan pengaturan suatu FMI pada dasarnya terkait erat dengan sistem perundang-undangan di sektor keuangan suatu negara.

Sejalan dengan perundang-undangan di sektor keuangan dan otoritas terkait di Indonesia khususnya

Undang Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU PPSK), pengaturan FMI di Indonesia saat ini, selain terkait dengan sistem pembayaran, dilakukan melalui pendekatan segmen pasar keuangan yang terdiri atas pasar uang dan pasar valas, pasar modal dan pasar komoditas, termasuk pasar derivatifnya. Terbitnya UU PPSK mempertegas kewenangan Bank Indonesia dalam mengatur, mengembangkan, dan mengawasi FMI di Pasar Uang dan Pasar Valuta Asing. FMI yang diatur dalam UU PPSK antara lain sarana transaksi, sarana kliring dan/atau penjaminan (central counterparty), sarana penyelesaian transaksi, penatausahaan, dan/atau penyimpanan instrumen keuangan (kustodian sentral), sarana penyelesaian dana (sistem pembayaran), dan sarana pengelola informasi transaksi (trade repository) instrumen keuangan dan/atau Derivatif.

Pendekatan pengaturan FMI tersebut juga tercermin di dalam kerangka pengembangan dan pendalaman pasar keuangan Indonesia yang merupakan upaya bersama otoritas terkait di pasar keuangan yaitu Kementerian Keuangan, Bank Indonesia, dan Otoritas Jasa Keuangan. Kerangka pengembangan dan pendalaman pasar keuangan di Indonesia ini dikenal dengan

Strategi Nasional Pengembangan dan Pendalaman Pasar Keuangan (SN-PPPK).

Gambar: Kerangka Strategi Nasional Pengembangan dan Pendalaman Pasar Keuangan

Melalui

Strategi Nasional Pengembangan dan Pendalaman Pasar Keuangan (SN-PPPK) yang merupakan

single policy framework yang komprehensif, terukur, dan diarahkan untuk merealisasikan

visi pasar keuangan yang dalam, likuid, efisien, inklusif, dan aman, telah

ditetapkan 3 pilar utama yang mendasari kerangka pengembangan tersebut. Ketiga pilar dimaksud yaitu (1) sumber pembiayaan ekonomi dan pengelolaan risiko,

(2) pengembangan infrastruktur pasar keuangan, dan (3) koordinasi kebijakan harmonisasi ketentuan dan edukasi. Pengembangan infrastruktur pasar keuangan disadari menjadi salah satu pilar kunci yang diharapkan dapat mendukung tersedianya akses informasi dan penyelesaian transaksi yang cepat, aman, dan efisien. Untuk itu,

koordinasi antar otoritas dalam pengembangan FMI yang berada dalam kewenangan masing-masing menjadi hal yang mutlak dilakukan.

Dalam pengembangan FMI di Indonesia, pendekatan yang mengikuti

best practice internasional namun terbuka untuk disesuaikan dengan profil, kondisi, preferensi kebijakan serta

national interest,

dinilai merupakan pendekatan terbaik saat ini. Konsep pengaturan FMI perlu untuk diselaraskan dengan penerapan prinsip-prinsip yang dianut secara internasional khususnya oleh

Committee on Payment and Settlement Systems (CPSS) dan

International Organization of Securities Commissions (IOSCO) sebagaimana terangkum dalam

Principles for Financial Market Infrastructure (PFMI) (BIS, 2012).

Stabilitas keuangan yang terjaga sejalan dengan implementasi FMI yang aman, andal, dan efisien merupakan tujuan berbagai prinsip yang dijadikan acuan (guidance) dalam PFMI. Manajemen risiko, efisiensi sumber daya, penyelenggaraan yang

prudent serta berlaku universalitas merupakan intisari dalam PFMI.

Kejelasan atas rentang kewenangan dan tanggung jawab dari suatu FMI dalam menjamin berlangsungnya operasionalisasi FMI yang andal, aman, dan efisien mengharuskan adanya kerangka pengaturan dan pengawasan yang jelas. Memiliki mandat sebagai otoritas di bidang moneter serta pasar uang dan pasar valas sesuai undang-undang, Bank Indonesia memiliki kewenangan dalam mengatur dan mengawasi

pasar uang dan pasar valas termasuk yang berbasis syariah. Melalui pengaturan dan pengembangan atas kedua pasar dimaksud, efektivitas transmisi kebijakan moneter oleh Bank Indonesia diharapkan dapat semakin meningkat.

Gambar: FMI berperan penting dalam transmisi kebijakan moneter, kelancaran fungsi sistem pembayaran serta stabilitas sistem keuangan

Lebih khusus, sejalan dengan peran Bank Indonesia dalam pengembangan pasar keuangan di Indonesia, pada tahun 2020, Bank Indonesia telah menerbitkan

Blueprint Pengembangan Pasar Uang (BPPU) 2025 yang bertujuan membangun pasar uang modern dan maju di era digital.

Pada BPPU 2025,

mendorong digitalisasi dan penguatan FMI merupakan inisiatif pertama dari

blueprint tersebut. Inisiatif ini menjadi prioritas mengingat FMI yang andal, efisien, aman dan terintegrasi merupakan landasan utama untuk mendukung terciptanya pasar keuangan Indonesia yang modern dan maju. Penguatan FMI sebagai sistem

end-to-end proses transaksi di pasar keuangan hingga tahap akhir penyelesaian menjadi penting karena perannya yang strategis bagi kelancaran fungsi pasar keuangan.

Urgensi keberlangsungan operasional FMI mendorong otoritas menetapkan prinsip yang harus dipenuhi oleh penyelenggara FMI, berupa

best practice yang tertuang di dalam

Principles for Financial Market Infrastructure (PFMI) yang dikeluarkan oleh CPSS-IOSCO pada tahun 2012. PFMI didorong untuk dipenuhi oleh penyelenggara FMI yang dinilai sebagai

systemically important, yang mencakup:

Payment System (PS), Central Securities Depositories (CSD), Securities Settlement System (SSS), Central Counterparty (CCP), dan Trade Repository (TR), yang merupakan infrastruktur yang memfasilitasi proses setelah transaksi dilakukan di suatu trading platform (post-trade infrastructure).

Lesson learned dari

Global Financial Crisis tahun 2008 telah mendorong seluruh negara untuk memperkuat ketahanan pasar keuangan global melalui penguatan serta pengawasan kebijakan di masing-masing negara termasuk FMI.

Sebagai bagian dari G20, pengembangan FMI di Indonesia diakselerasi oleh upaya pemenuhan mandat OTC

Derivatives Market Reforms yang merupakan inisiatif G20 dalam upaya reformasi OTC

Derivative Market pada

Pittsburgh Summit tahun 2009. OTC

Derivative Market Reforms bertujuan untuk meningkatkan transparansi, mencegah penyalahgunaan pasar (market abuse) dan memitigasi risiko sistemik dengan detail agenda, sebagai berikut:

- Transaksi OTC derivatif yang standar harus ditransaksikan melalui

Electronic Trading Platform (ETP) atau bursa.

- Transaksi OTC derivatif yang standar harus dikliringkan melalui

Central Counterparty (CCP).

- Seluruh transaksi OTC derivatif harus dilaporkan melalui

Trade Repository (TR).

- Seluruh transaksi OTC derivatif yang tidak dikliringkan melalui CCP terkena kewajiban pemenuhan modal yang lebih besar (higher capital charges).

- Seluruh transaksi OTC derivatif yang tidak dikliringkan melalui CCP terkena kewajiban margin (margining rule).

Implementasi dari 5 (lima) agenda yang berfokus pada transaksi derivatif tersebut nantinya diharapkan dapat mendorong resiliensi pasar keuangan domestik dan global sehingga dapat memitigasi krisis serupa dan mendukung keberlangsungan pasar keuangan yang sehat. Bank Indonesia bersama dengan otoritas keuangan lainnya berkomitmen untuk secara aktif mendukung upaya pemenuhan mandat dimaksud, khususnya di berbagai area yang merupakan kewenangan Bank Indonesia.

Terdapat 2 (dua) kategori FMI yang saat ini telah diatur dan diawasi oleh Bank Indonesia sebagaimana mandat dari UU PPSK dan telah diatur dalam PBI Nomor 6 Tahun 2024 Tentang Pasar Uang dan Pasar Valuta Asing (PBI PUVA) sebagai berikut:

A. FMI kritikal

Salah satu bentuk dari infrastruktur pasar keuangan adalah penyelenggara sarana pelaksanaan transaksi di Pasar Uang dan Pasar Valuta Asing (Market Operator), yang merupakan tempat terbentuknya harga (pricing) dan bertemunya Pelaku Pasar (Participants). Terdapat 4 (empat) jenis penyelenggara sarana pelaksanaan transaksi di Pasar Uang dan Pasar Valuta Asing yang diatur oleh Bank Indonesia, yaitu:

- Penyedia Electronic Trading Platform, yaitu badan usaha yang didirikan khusus untuk menyediakan sarana tertentu yang digunakan dalam melakukan interaksi dan/atau transaksi di Pasar Uang dan/atau Pasar Valuta Asing;

- Perusahaan Pialang, yaitu badan usaha yang didirikan khusus untuk menyediakan sarana tertentu bagi kepentingan transaksi pengguna jasa dan memperoleh imbalan atas jasanya;

-

Systematic Internalisers, yaitu bank yang menyediakan sarana tertentu yang digunakan dalam melakukan transaksi di Pasar Uang dan/atau Pasar Valuta Asing atas akun milik sendiri dengan Pengguna Jasa; dan

- Penyelenggara Bursa, yaitu bursa berjangka sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai perdagangan berjangka komoditi, yang menyediakan sarana tertentu bagi Pengguna Jasa untuk melakukan transaksi di Pasar Uang dan/atau Pasar Valuta Asing.

B. FMI sistemik

-

CCP adalah lembaga yang menempatkan dirinya di antara para pihak yang melakukan transaksi keuangan sehingga bertindak sebagai pembeli bagi penjual dan sebagai penjual bagi pembeli.

-

BI-Real Time Gross Settlement System (BI-RTGS) yaitu infrastruktur yang digunakan sebagai sarana transfer dana elektronik yang setelmennya dilakukan seketika per transaksi secara individual. (Fungsi

Payment System).

-

BI-Scripless Securities Settlement System (BI-SSSS) yaitu infrastruktur yang digunakan sebagai sarana penatausahaan transaksi dan penatausahaan surat berharga yang dilakukan secara elektronik. (Fungsi

Central Securities Depositories dan Securities Settlement System).

-

BI-Fast Payment (BI-FAST) yaitu infrastruktur sistem pembayaran Bank Indonesia untuk memfasilitasi pembayaran ritel yang dapat diakses setiap saat.

Mengacu kepada pemenuhan mandat

OTC Derivatives Market Reforms serta dalam rangka mengimplementasikan BPPU 2025 dan penyelarasan peraturan turunan dari UU PPSK, Bank Indonesia menyusun peraturan

Trading Venue &

Central Counterparty untuk transaksi OTC Derivatif Suku Bunga dan Nilai Tukar (CCP SBNT) serta

Trade Repository dengan progres sebagai berikut:

Gambar: Pengaturan Bank Indonesia terkait FMI di Indonesia

Bank Indonesia sebagai regulator FMI menetapkan pedoman prinsip penyelenggaraan FMI yang harus dipenuhi oleh penyelenggara FMI dalam rangka memastikan keberlangsungan operasional FMI. Pedoman yang disusun oleh Bank Indonesia ini diadopsi dari PFMI-IOSCO dan harus dipenuhi oleh FMI yang dikategorikan sistemik.